企业销售二手车时涉及到的税种主要是增值税。

1.(一)增值税概述

在二手车销售过程中,增值税是一项重要的税种。它是以商品(含应税劳务)在流转过程中产生的价值增加额作为计税依据而征收的一种流转税。对于二手车销售企业而言,了解增值税的相关规定和开票流程至关重要。

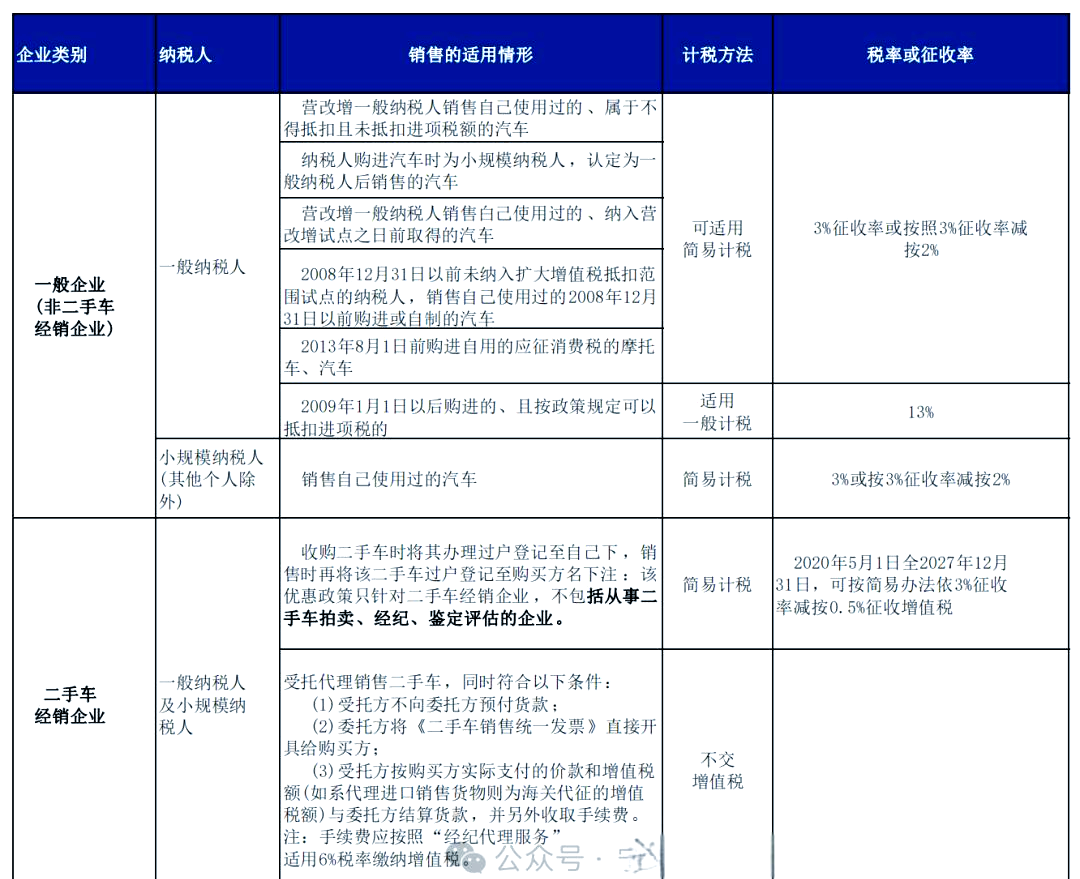

- 增值税计税方法、适用税率与征收率

在二手车销售过程中,企业需根据不同的销售情况选择合适的增值税计税方法。一般而言,存在一般计税和简易计税两种方式,这两种方法在具体应用时会有所不同。同时,企业还需关注增值税的适用税率和征收率,以确保合规纳税。

放大查看

在二手车销售中,选择合适的增值税计税方法至关重要。企业需根据销售情况,灵活运用一般计税和简易计税两种方式,并密切关注增值税的适用税率和征收率,以确保税务处理的合规性。

2. 发票开具

(1) 增值税发票开具细则

▶ 一般企业销售二手车时的发票处理

①对于一般纳税人而言,若其销售的是自己使用过的二手车且采用简易计税方法,按照3%的征收率减按2%缴纳增值税,则应开具增值税普通发票,不得开具专用发票,因为购买方无法抵扣进项税额。然而,若企业选择放弃减税,而按照3%的征收率全额缴纳增值税,那么可以开具增值税专用发票,此时购买方得以抵扣进项税额。

②小规模纳税人销售自己使用过的二手车时,同样采用简易计税方法并按照3%的征收率减按2%缴纳增值税,并据此开具发票。

③对于一般纳税人而言,若其销售的是自己使用过且符合政策规定的可抵扣进项税额的二手车,应按照13%的税率申报缴纳增值税,并可开具增值税专用发票。

(2) 《二手车销售统一发票》的开具要求

购买二手车时,必须持有《二手车销售统一发票》才能办理产权过户手续。即便已经开具了增值税发票,此发票仍需换取《二手车销售统一发票》。根据相关规定,只有特定的二手车交易市场、经销企业或拍卖公司才有资格开具此类发票。其他单位或个人在销售二手车时,必须前往二手车交易市场进行换开。

此外,企业所得税方面,销售二手车时应将销售价格与车辆净值(计税成本)的差额计入应纳税所得额,并据此计算缴纳企业所得税。对于自然人销售二手车的情况,同样涉及增值税的处理。

自然人直接销售自己使用过的二手车,可享受免征增值税政策,但需前往二手车交易市场申请开具《二手车销售统一发票》。此外,在销售二手车时,个人所得税的缴纳也需要注意。具体来说,销售价格扣除车辆购置成本及相关销售费用后的部分,应按照“财产转让所得”的税目,适用20%的税率进行缴纳。

近期,上海税务局和厦门税务局宣布试点上线电子发票服务平台的新功能,其中包括机动车和二手车业务。这意味着,过去未被纳入试点的机动车现在也可以开具数电票了。

全部评论 (0)