昨日,中金所发布通知,为使新产品研发设计更加合理,满足市场参与者需求,充分听取市场意见,根据《中华人民共和国期货和衍生品法》《期货交易管理条例》和中国证监会相关规定,中金所制定了《上证50股指期权合约》(征求意见稿)和《中国金融期货交易所股指期权合约交易细则》(修订征求意见稿),现向社会公开征求意见。

根据《上证50股指期权合约及相关规则征求意见稿》,上证50股指期权的合约标的是上海证券交易所编制和发布的上证50指数。上证50指数以上证180指数样本为样本空间,挑选上海证券市场规模大、流动性好的最具有代表性的50只证券作为样本,综合反映上海证券市场最具市场影响力的一批龙头企业的整体表现。

中国金融期货交易所

股指期权合约交易细则

(修订征求意见稿)

(阴影加粗部分为新增)

第一章总则

第一条为规范中国金融期货交易所(以下简称交易所)股指期权合约交易行为,根据《中国金融期货交易所交易规则》及相关实施细则,制定本细则。

第二条交易所、会员、客户、期货保证金存管银行及市场其他参与者应当遵守本细则。

第三条本细则未规定的,按照交易所相关业务规则的规定执行。

第二章合约

第四条股指期权合约是以股票指数为标的物的期权合约。

沪深300股指期权合约的标的指数为中证指数有限公司编制和发布的沪深300指数。

中证1000股指期权合约的标的指数为中证指数有限公司编制和发布的中证1000指数。

上证50股指期权合约的标的指数为上海证券交易所编制和发布的上证50指数。

第五条沪深300股指期权合约、中证1000股指期权合约、上证50股指期权合约的合约乘数为每点人民币100元。

第六条股指期权合约类型分为看涨期权合约和看跌期权合约。

第七条股指期权合约以指数点报价。

第八条沪深300股指期权合约、中证1000股指期权合约、上证50股指期权合约的最小变动价位为0.2指数点。

第九条股指期权合约的合约月份为当月、下2个月及随后3个季月。季月是指3月、6月、9月、12月。

第十条股指期权合约的行权价格覆盖标的指数上一交易日收盘价上下浮动10%对应的价格范围。

对沪深300股指期权、中证1000股指期权、上证50股指期权当月与下2个月合约:行权价格≤2500点时,行权价格间距为25点;2500点<;;行权价格≤5000点时,行权价格间距为50点;5000点<;;行权价格≤10000点时,行权价格间距为100点;行权价格>;;10000点时, 行权价格间距为200点。

对沪深300股指期权、中证1000股指期权、上证50股指期权随后3个季月合约:行权价格≤2500点时,行权价格间距为50点;2500点<;;行权价格≤5000点时,行权价格间距为100点;5000点<;;行权价格≤10000点时,行权价格间距为200点;行权价格>;;10000点时, 行权价格间距为400点。

交易所可以根据市场情况对行权价格间距进行调整。

第十一条股指期权合约的行权方式为欧式,买方只可在期权合约到期日当天行使权利。行权日与到期日为同一天。

第十二条股指期权合约的最后交易日为合约到期月份的第三个星期五。最后交易日为国家法定假日或者因异常情况等原因未交易的,以下一交易日为最后交易日。

第十三条股指期权合约的到期日同最后交易日。

第十四条股指期权合约的交割方式为现金交割。

第十五条沪深300股指看涨期权合约交易代码为IO合约月份-C-行权价格,看跌期权合约交易代码为IO合约月份-P-行权价格。

中证1000股指看涨期权合约交易代码为MO合约月份-C-行权价格,看跌期权合约交易代码为MO合约月份-P-行权价格。

上证50股指看涨期权合约交易代码为HO合约月份-C-行权价格,看跌期权合约交易代码为HO合约月份-P-行权价格。

第三章交易业务

第十六条股指期权合约交易指令为限价指令和交易所规定的其他指令。

限价指令可以附加即时全部成交或撤销和即时成交剩余撤销两种指令属性。

第十七条股指期权合约采用集合竞价和连续竞价两种交易方式。

开盘集合竞价时间为每个交易日9:25-9:30,其中9:25-9:29为指令申报时间,9:29-9:30为指令撮合时间。

连续竞价时间为每个交易日9:30-11:30(第一节)和13:00-14:57(第二节)。

收盘集合竞价时间为每个交易日14:57-15:00。

第十八条交易所按照以下原则,确定下一交易日上市交易的合约:

(一)当月期权合约到期后,根据合约月份挂盘新的月份合约;

(二)每个交易日收盘后,交易所按照合约行权价格覆盖标的指数收盘价上下浮动10%对应价格范围的规定,依据行权价格间距,挂盘新行权价格的合约;

(三)新上市期权合约的挂盘基准价由交易所确定并公布。

交易所有权根据市场情况挂盘新合约。

第十九条会员、客户可以申请对其同一交易编码下的双向期权持仓进行对冲平仓。对冲结果从当日期权持仓量中扣除,并计入成交量。具体方式由交易所另行公布。

第二十条客户可以向做市商询价,询价合约、询价频率由交易所确定并公布。交易所可以根据市场情况进行调整。

会员应当对其客户的询价进行管理,要求其合理询价。

第四章结算业务

第二十一条股指期权合约除最后交易日外的当日结算价为合约当日收盘集合竞价的成交价格。当日收盘集合竞价未形成成交价格或者成交价格明显不合理的,交易所有权决定当日结算价。

股指期权合约最后交易日的结算价确定方法如下:

(一)对看涨期权合约,合约交割结算价高于行权价格的,该合约最后交易日的结算价为交割结算价与行权价格的差额,其他情形下最后交易日的结算价为零;

(二)对看跌期权合约,合约交割结算价低于行权价格的,该合约最后交易日的结算价为行权价格与交割结算价的差额,其他情形下最后交易日的结算价为零。

第二十二条股指期权合约交割结算价为最后交易日标的指数最后2小时的算术平均价。计算结果保留至小数点后两位。

第二十三条当日结算时,股指期权合约卖方交纳的交易保证金标准为:

每手看涨期权交易保证金=(合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×合约保证金调整系数-虚值额,最低保障系数×标的指数当日收盘价×合约乘数×合约保证金调整系数)

每手看跌期权交易保证金=(合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×合约保证金调整系数-虚值额,最低保障系数×合约行权价格×合约乘数×合约保证金调整系数)

其中,股指期权合约的保证金调整系数、最低保障系数由交易所另行规定。看涨期权虚值额为:max[(本合约行权价格-标的指数当日收盘价)×合约乘数,0];看跌期权虚值额为:max[(标的指数当日收盘价-本合约行权价格)×合约乘数,0]。

第二十四条股指期权合约卖方开仓时,交易所按照上一交易日结算时合约交易保证金标准收取合约卖方交易保证金。股指期权合约卖方平仓时,交易所释放合约卖方所平合约的交易保证金。

第二十五条股指期权合约的手续费标准由交易所另行规定。

第五章行权与履约

第二十六条会员、客户在同一交易编码下的某一期权合约持仓,以净持仓参与行权或者履约。

第二十七条股指期权合约到期日结算时,交易所对符合下列行权条件的买方持仓自动行权:

(一)买方提交行权最低盈利金额的,行权条件为合约实值额大于买方提交的行权最低盈利金额和交易所规定的行权(履约)手续费两者中的较大值;

(二)买方未提交行权最低盈利金额的,行权条件为合约实值额大于交易所规定的行权(履约)手续费。

不符合前款规定的行权条件的买方持仓,视为放弃行权。

期权合约实值额为最后交易日的结算价乘以合约乘数。

第二十八条股指期权合约买方可以在到期日9:30-15:15,向交易所提交行权最低盈利金额。

第二十九条交易所根据行权的买方持仓,按照卖方的持仓比例进行行权配对。

第三十条股指期权合约行权时由交易所按照最后交易日的结算价进行现金交割,了结相应持仓。

第三十一条股指期权合约行权盈亏=∑(最后交易日的结算价×买入看涨期权合约行权数量×合约乘数)+ ∑(最后交易日的结算价×买入看跌期权合约行权数量×合约乘数)- ∑(最后交易日的结算价×卖出看涨期权合约行权数量×合约乘数)- ∑(最后交易日的结算价×卖出看跌期权合约行权数量×合约乘数)

行权盈亏计入当日盈亏。

第六章风险管理

第三十二条股指期权合约的每日价格最大波动限制是指其每日价格涨跌停板幅度,为上一交易日标的指数收盘价的±10%。具体涨跌停板价格为:

(一)上市首日的涨(跌)停板价格为挂盘基准价加上(减去)上一交易日标的指数收盘价的10%;

(二)非上市首日的涨(跌)停板价格为上一交易日结算价加上(减去)上一交易日标的指数收盘价的10%。

前款计算结果小于最小变动价位的,以最小变动价位为跌停板价格。

第三十三条股指期权合约持仓限额是指交易所规定的会员或者客户对某一月份期权合约单边持仓的最大数量。

单边持仓数量按买入看涨期权与卖出看跌期权持仓量之和、卖出看涨期权与买入看跌期权持仓量之和分别计算。

股指期权合约的持仓限额由交易所另行公布。

第七章附则

第三十四条本细则中的标的指数收盘价四舍五入至小数点后两位。无法获取标的指数收盘价的,交易所有权确定本细则中的标的指数收盘价。

第三十五条违反本细则规定的,交易所按照《中国金融期货交易所违规违约处理办法》有关规定处理。

第三十六条本细则由交易所负责解释。

第三十七条本细则自年月日起实施。

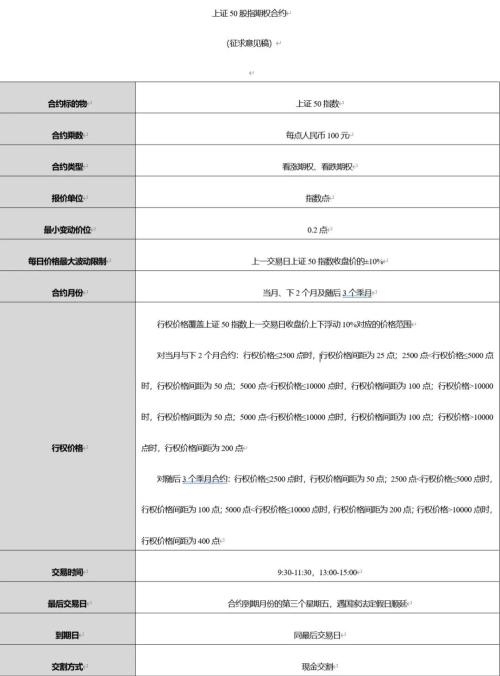

上证50股指期权合约的其他主要条款均与已上市的沪深300股指期权、中证1000股指期权产品保持一致。合约乘数为每点人民币100元;合约类型为看涨期权、看跌期权;报价单位为指数点;最小变动价位为0.2点;每日价格最大波动限制为上一交易日上证50指数收盘价的±10%;合约月份为当月、下2个月及随后3个季月;行权价格覆盖上证50指数上一交易日收盘价上下浮动10%对应的价格范围;行权方式为欧式;交易时间为9:30—11:30,13:00—15:00;最后交易日为合约到期月份的第三个星期五,遇国家法定假日顺延;到期日同最后交易日;交割方式为现金交割;上证50股指期权合约看涨期权交易代码为HO合约月份—C—行权价格,看跌期权交易代码为HO合约月份—P—行权价格。

本文源自:期货日报

作者: 孙慧平

全部评论 (0)