目前汽车轻量化趋势越来越猛烈,铝合金板因具有质量轻、强度高、良好的拉伸性、抗腐蚀性能高等诸多优点,所以倍受汽车以及汽车零部件加工行业的青睐,铝汽车板则主要用于车身覆盖件,包括四门两盖(前后车门、引擎盖、后备箱盖)、顶棚、翼子板等。

1、汽车铝板发展趋势

2、汽车钢板发展趋势

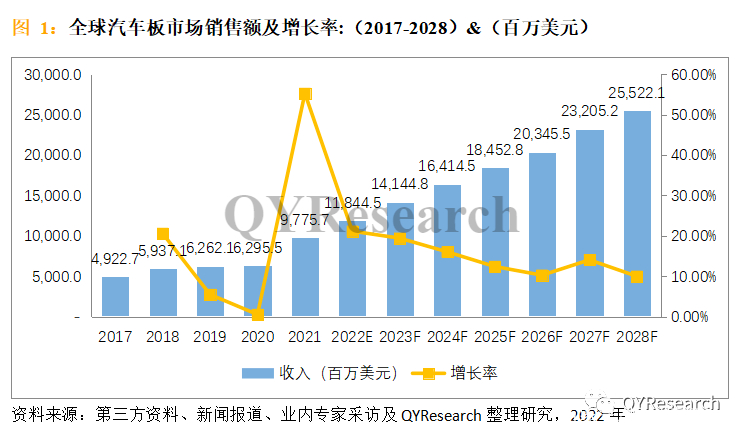

根据QYR(恒州博智)的统计及预测,2021年全球汽车板市场销售额达到了97.8亿美元,预计2028年将达到255.2亿美元,年复合增长率(CAGR)为13.65%(2022-2028)。未来几年,本行业具有很大不确定性,本文的2022-2028年的预测数据是基于过去几年的历史发展、行业专家观点、以及本文分析师观点,综合给出的预测。

延伸报告:【2022-2028全球与中国汽车板市场现状及未来发展趋势】

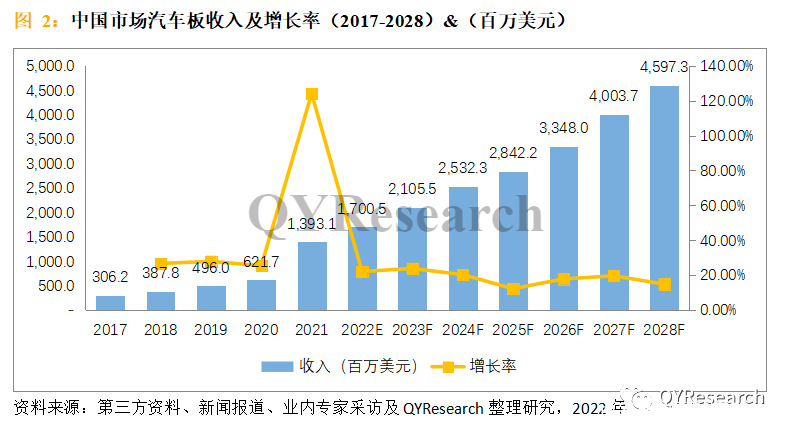

本报告研究全球与中国市场汽车板的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2017至2021年,预测数据为2022至2028年。

诺贝丽斯

美铝

肯联

神户制钢

海德鲁

南山铝业

日本联合铝业(UACJ)

明泰铝业

南南铝加工

日本轻金属公司

5000系列

6000系列

新能源汽车

传统燃油车

北美

欧洲

中国

日本

本文正文共10章,各章节主要内容如下:

第1章:报告统计范围、产品细分及主要的下游市场,行业背景、发展历史、现状及趋势等);

第2章:全球总体规模(产能、产量、销量、需求量、销售收入等数据,2017-2028年);

第3章:全球范围内汽车板主要厂商竞争分析,主要包括汽车板产能、产量、销量、收入、市场份额、价格、产地及行业集中度分析;

第4章:全球汽车板主要地区分析,包括销量、销售收入等;

第5章:全球汽车板主要厂商基本情况介绍,包括公司简介、汽车板产品型号、销量、收入、价格及最新动态等;

第6章:全球不同产品类型汽车板销量、收入、价格及份额等;

第7章:全球不同应用汽车板销量、收入、价格及份额等;

第8章:产业链、上下游分析、销售渠道分析等;

第9章:行业动态、增长驱动因素、发展机遇、有利因素、不利及阻碍因素、行业政策等;

第10章:报告结论。

详细内容请参考恒州博智(QYResearch)完整版本报告,索取报告样本联系发布者。著作权归作者所有。

QYResearch在化学、能源、汽车、医疗、大型机械设备、耐用消费品、农业、化妆品、电子、建筑、食品、服务业等研究领域为客户提供专业的市场调查报告、市场研究报告、可行性研究、IPO咨询、商业计划书等服务,尤其是化工和机械领域构筑了为客户解决统计局、海关、协会等官方单位无法统计到的细分产品数据。

全部评论 (0)