2010年10月20日这一天,总部位于因格尔施塔特(Ingolstadt)的奥迪汽车宣布,奥迪在中国销售量突破100万辆大关。当时的奥迪总裁施塔德勒(Rupert Stadler)称,这是奥迪在华经营的一座里程碑。

15年前的同一天,也正是《汽车公社》创刊成立的日子。如今,同样走过第十五个春秋,汽车公社观察、记录的豪华车市场,已经沧海桑田,往日BBA主导的势力格局正在被中国豪华品牌所改写。

这15年中,汽车公社记录着奔驰、宝马、奥迪、凯迪拉克、雷克萨斯、沃尔沃、林肯……这些豪华品牌的起起落落,见证着比亚迪仰望、吉利极氪、新势力蔚来、长城魏牌、长安阿维塔们的日渐成长,也目睹了高合、法拉第未来的惊诧江湖。

而从传统豪华到新豪华,作为汽车行业的金字塔塔尖和皇冠明珠,崛起的中国新豪华正在改天换地。

可以说,豪华车市场这十五年,是一个从黄金时代到青铜时代的历程。过去十五年,中国豪华车市场如同一幅波澜壮阔的画卷,描绘出从爆发式增长到理性调整的完整脉络。

“那一天我二十一岁,在我一生的黄金时代。”与王小波在《黄金年代》中感叹的一样,从2010年开始的八九年时间也确实属于豪华市场的黄金时代,我们见证了德系三强ABB的绝对主导与份额争夺,也目睹了二线豪华品牌的顺势进入崛起。

汽车公社也以一篇篇的报道,分析这个“ABB的黄金时代”。这个时候,在德系三强的耀目光环下,彼时还很弱小的中国品牌,甚至都不敢去想豪华车的“话语权”这个概念。

从2010年开始算起,头十年间,中国豪华车市场规模从2010年的仅30万辆,增长到2019年的220万辆,翻了6倍,市占率也从3.25%扩张到13.56%。到2024年豪华车销量再翻一倍,更是达450万辆,占乘用车市场总量的18.6%。

其中两个数据尤为重要,新能源豪华车销量占比超40%,成为市场增长核心动力。而中国自主豪华品牌凭借智能化、电动化优势,市占率2024年已超30%。中国自主豪华品牌在青铜时代完成逆袭。

当然,2010年时的市场规模还很小。当年,BMW和MINI品牌汽车在中国大陆的销量仅为168,998辆,其中,此前5年中已经4次夺冠的BMW7系占到26,553辆。重要的是增幅,2010年豪华市场增幅高达80%。翻过年,2011年在整体汽车市场仅有4%增幅的情况下,国内豪华车市场依然大涨40%。

这段时间,豪华车市场以年均36%的速度递增,成为全球汽车市场最耀眼的明星。期间有个小插曲,豪华市场增速曾经短暂地“点刹”。2011年11月工信部发布“双18”规定,2012年12月更是出台“八项规定、六项禁令”,曾让豪车热潮迅速降温。

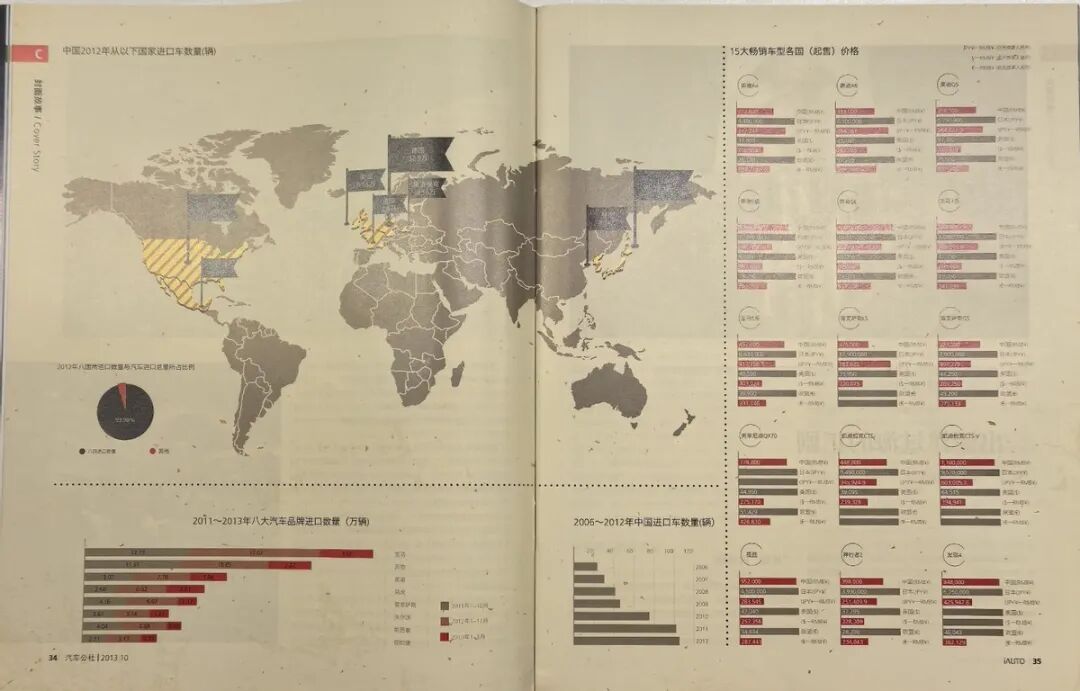

2012年,汽车公社以一组《豪车的冰河纪》报道,通过当时政策对于温州和鄂尔多斯两个国内豪车密度最大、级别最高的城市的影响和豪车变迁,让外界看到背后折射出的豪车大起大落。

2013年,公社以《奔驰:自我的囚徒》告诉百年奔驰“戒之在骄”,毕竟,那个时期的奔驰还是在华ABB中最弱的,无法跟奥迪抗衡。而这两组报道也等于提前预告,2013年至2016年中国豪华车市场进入一个深度调整期。

这个期间,进口豪车待价而沽,以及豪车要不要国产是众目之焦点。汽车公社则以《进口车“土豪门”》对进口豪车的暴利问题,以及进口豪车在中国“心理战”,认真做了一番梳理。

而在市场增速放缓的同时,竞争格局也开始发生微妙变化。不过,豪华趋势不改,ABB的脚步并没有停下,依旧是高速奔驰。同时,随着国家实力不断增强,经济持续增长,高净值人群数量不断增加,新富裕阶层的诞生,直接推动豪华市场从“冰河纪”走出,持续爆发。

彼时贝恩与招商银行联合发布的《2011中国私人财富报告》表明,2010年中国的高净值人群约50万人的规模,比2009年增长22%。而到了《2015中国私人财富报告》,中国的高净值人群数量在2014年首次超过100万人,相比2010年人群数量实现翻倍。

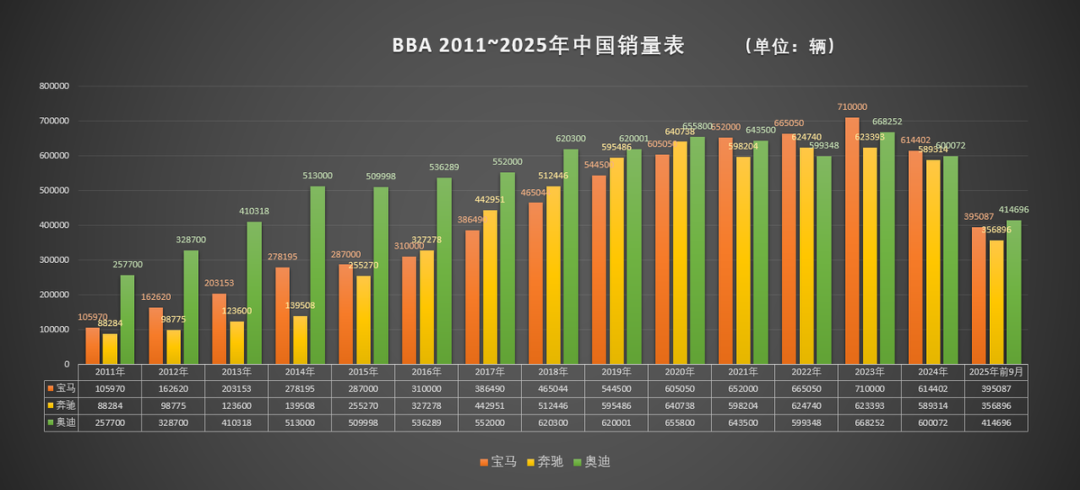

黄金时代的幸福时光是短暂的。到后半期,一直占据主导地位的德系三强(奥迪、宝马、奔驰)虽然销量仍在增加,但总体市场占有率却连续下滑。到2017年,BBA的市场占有率已经从2012年顶峰的94.03%降至78.58%,创下十年中的谷底。而且从2018年开始,BBA相继进入“50万辆+”的横盘时代。

伴随着BBA所主导的豪华市场增速放缓,黄金时代结束,进入二线豪华车大放光彩的白银时代。

豪华车的市场容量还是有边界的。汽车公社曾经写过,“在华销量超过100万辆,对于奥迪来说可能是个灾难。”如今来看,最终BBA“御三家”的巅峰,都停留在70万辆左右。而二线豪华的“春秋五霸”抑或“战国七雄”却也没能超过25万辆,这是豪华车市最有趣的地方。

不过,BBA的地位依然是稳固的,百年基业建立起来的护城河不可能轻易被攻破。直到2023年开始,中国豪华品牌真正开始了强有力的冲击。到今年,以保时捷第三季度利润下降99%为强烈信号,豪华品牌燃油时代的“护城河”被彻底填平,新老豪华迎来正面对抗。

随着BBA市占率下降这一变化背后,是二线豪华品牌阵营的崛起,和国产化的相继落地阶段。

彼时,捷豹路虎针对揽胜极光一车难求的情况,2014年10月21日正式国产,奇瑞捷豹路虎常熟生产基地开业并投产;沃尔沃等品牌也加速国产化进程;而凯迪拉克也因为国产,从2013年进入高速增长期。国产化进程对豪二线华车品牌的市场表现产生了立竿见影的效果。

这其中有意思的是,捷豹路虎和奇瑞的“第四种合资模式”——IMSS机构还成为很长时间內的行业话题。我也曾经对此写过多篇报道。

同时,销售更小型的汽车或入门级豪华车也成为各大豪华车企的新举措。且随着BBA的打法改变,二线豪华品牌的市场空间也急速打开。像凯迪拉克、捷豹路虎、沃尔沃、雷克萨斯等品牌对BBA市场展开了前所未有的抢夺。

这一阶段的消费升级也为豪华车市场的持续繁荣作了强力背书,越来越多的人选择将豪华车作为购车首选目标,对消费者而言,豪华车也前所未有地“触手可及”。

当然,2018年开始,第二阵营的领先者也才刚刚超过20万辆,但从市占率和规模来看,当时BBA几乎并没有给对手留什么攀升机会。BBA依旧是BBA。不管是捷豹路虎曾经喊的“BBA+J”,还是凯迪拉克的BBAC,都没能挤进头部“御三家”阵营。

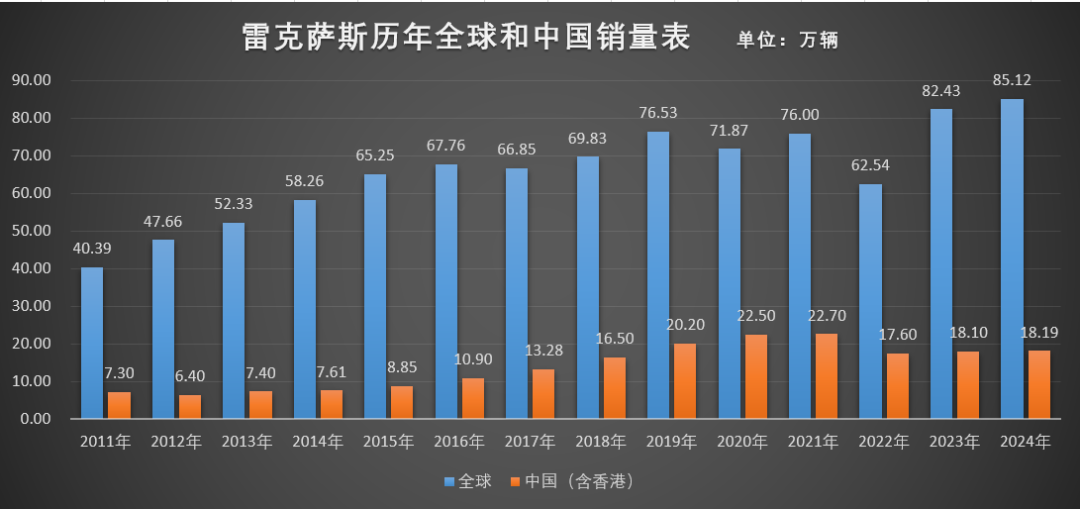

二线豪华品牌中,这个时期最引人注目的,当然是2001年正式进入中国市场的雷克萨斯。自2010年开始,八年黄金时代间,雷克萨斯在华销量悄悄增长,其在华销量从2011年的7.3万辆,到2018年的16.5万辆,再到2021年的顶峰22.7万辆。2016~2018年,雷克萨斯ES的加价幅度还曾一度高达3~5万元。

中国自主品牌在这个阶段,也有了自己的想法。从最开始奇瑞的观致品牌,到2016年相继成立的WEY(后来改为魏牌)和领克品牌,2017年,奇瑞也带着星途EXEED在法兰克福车展做了亮相。

时间到了2020年,“分化”趋势更加明显,BBA无限风光开始减弱,二线豪华品牌八仙过海。这个时候,2016年左右相继创立的自主豪华品牌也有了一定规模。当年,领克达到17.5万辆,而WEY则比2018年下滑40%,仅为7.85万辆,但于年底推出坦克300扭转局面。当然,后面品牌独立是后话了。

二线豪华中有势头不错的凯迪拉克、沃尔沃和雷克萨斯,也有排在末尾的讴歌和英菲尼迪加速衰落。此外,福特林肯2020年算是个异数,“入门即豪华”的冒险家当年国产后,林肯迎来久违的爆发,并于2021年达到91621辆的顶峰。

这段时期最有意思的是,出于对销量的追求,BBA的手也越伸越长,入门级豪华车型增多,奥迪推出加长版A3L,然后是宝马的2系,后来是奥迪的Q2L,然后是宝马的X2和奔驰的GLB。当然,聪明的BBA和二线豪华品牌们也明白,品牌的下探是种伤害。

毕竟,“比销量更重要的是未来”。虽然BBA依然占据2/3的豪华市场份额,不过在特斯拉一骑绝尘、新崛起的造车新势力“蔚小理”这样的对手贴身近战下,接下来的变革和冲击,来得比以往都要猛烈。

这个时期的BBA一直躺在“舒适圈”中不愿意出来,同时,ABB从奥迪一家独大,变成了真正的三分天下,旗鼓相当。业内也更习惯了BBA的叫法。而二线豪华品牌们,则各有各的活法。

对于豪华的定义,也在出现分歧。2019年,公社的《豪车新局》就探讨了“都在重新定义,那么什么才是豪华?”豪华感的缺失,豪华车的桎梏,都是当时公社关注的焦点。

信号总会出现。2022年,雷克萨斯销量同比下滑22%。辉煌不再的背后,是中国车市翻天覆地的变化。在国内掀起的新能源和全面电动化浪潮下,日系车企虽然象征性地推出部分电动车型,但是,没有意识到,“大人,时代变了!”

而这个时期自主豪华品牌的崛起已经引人注目,同样发生改变的是中国消费者对国外豪华品牌的心态。曾经“进口的才是更好的”的刻板印象被完全打破,消费者对国产品牌的信任度不断提高。

青铜时代是铁血的时代,是中国品牌崛起的时代。自主豪华品牌开始对合资豪华品牌展开战略大反攻,同时,也是从传统豪华到新豪华的时代。

公社在《新豪华,就是做自己》中也写道,“BBA所代表的豪华品牌,有着三个层面的‘广泛’,广泛的感染力、广泛的敬意、广泛的情感共鸣,而这也将是自主品牌未来前进的动力。”

按照东吴证券的报告,豪华车市场格局/集中度在2022年前较稳定,宝马/奥迪/奔驰(含进口)在30万元以上车型的市占率维持在60%左右,CR5维持73%左右。2022年起,在自主豪华品牌发力下,BBA和二线豪华品牌市占率下滑比较多,自主豪华品牌市占率开始稳步提升。

2021年,凯迪拉克在销量达到23.31万辆的历史新高后,开始2022-2024年的持续下滑期。2023年,雷克萨斯终端开始大幅降价,2024年销量回升至18.14万辆,但比起2021年的峰值依然有一定差距。如今,一度加价还买不到的ES系列降幅达9万元。以价换量,市场沧海桑田。

在20~30万元区间,小鹏、极氪等国产品牌,凭借更强的性能或更高的性价比,让BBA的入门级轿车和SUV失去了“唯一豪华选择”光环,而在30万元以上市场,蔚来、理想和问界通过提供更大空间、智能座舱和用户体验,直接争夺BBA核心用户。

而在70万元以上的超豪华市场,蔚来ET9、比亚迪仰望U8、尊界S800等车型,开始挑战BBA的顶级豪华车型。目前,中国自主豪华品牌电动车已经实现了豪华体验、智舱、智驾等多项优势,完全有了挑战德系豪华燃油车的实力。

这个时候,也到了“新豪华”叫板“老豪华”的时候。这不仅是BBA和二线豪华品牌电动化转型偏慢的问题,其实更折射出豪华品牌领域内核的重大变革。

在燃油时代,豪华的核心是“机械性能垄断”,无论是发动机的机械素质、变速箱匹配以及底盘调校,都为其带来全面的护城河。但进入新能源时代,当“速度”变得越来越廉价,豪华车靠大排量发动机建立的动力壁垒土崩瓦解,“动力豪华”就已是过眼云烟。

而且,随着一轮又一轮科技变革和消费变革的到来,认知也发生革命性的变化,电动化、智能化、个性化正成为豪华车市场新的竞争焦点。中国的豪华品牌也越来越多,进入青铜时代的金戈铁马。

2023年,比亚迪的仰望U8豪华版和越野玩家版、蔚来ET9、理想MEGA、问界M9等相继上市,网友们一边调侃卖得贵一边下单。其中,作为中国品牌自研首款百万级豪车,仰望U8豪华版在2023年11~12月累计销量2001辆,可谓首战告捷。接下来的两年,更多的中国品牌豪华车型扎堆上市。

如果说之前对于“新豪华”的定义还很模糊的话,智能化时代下,就变得非常清晰了。自主品牌们发现了“智能体验溢价”这个豪华品牌新的锚点。所以,当中国品牌以更快的迭代速度和更低成本实现突破时,这些传统豪华品牌的电动化、智能化转型成为最大的问题。

从技术迭代更新角度来看,燃油车迭代速度很难比得上新能源汽车新品的速度,也无法满足年轻化消费群体的心理诉求和智能化体验的诉求,这也进一步推动了新能源替代燃油车趋势。而此趋势下,新老豪华终在2025年迎来正面对抗。

就像公社小杜老师所写的,“一枝独秀的中国新能源,从产销、到供应链再到技术上,已经领先全球,高端车用户已经从买奔驰、宝马、奥迪转向问界、理想、蔚来和极氪,行业从‘百舸争流’迈向‘中国争霸’时代。”

对于转型中的豪华市场,2021年底将纸质杂志停刊、全线转为新媒体矩阵的汽车公社,则一如既往地观察、记录着。

2023~2025年我们推出了一系列报道,如《传统豪华车,不香了?》《二线豪华,拿命换“春天”|向上45°》《豪华,宁有种乎?|祛魅时刻》《再定义一次豪华,再定义一次美学》《中国豪华车市,彻底“大变天”》《汽车豪华的最高刻度,在于“温度”》《豪华本质是品质,转型核心是初心》《中国将有自己的BBA》……

而在这个充满变数与魔幻的时代,时代的滚滚洪流之下,中国豪华品牌能否保持初心、放大格局,成为一个重要的课题。就像王小波在《青铜时代》里所说,“人应该拥有诗意的世界”,所以,公社仍将会通过文字的深度和态度、温度与力量,清晰映照出豪华市场的蜕变和未来,乃至下一个AI时代的15年格局。

全部评论 (0)