若美团钱包希望进一步拓展,从单纯整合金融产品与服务,逐步构建起一个完整的金融服务生态系统,甚至考虑如其他互联网领军企业般进行拆分与独立运作,这无疑需要更多的时间与精心筹划。

10月30日,美团点评通过内部信公布了其最新的组织架构调整。这封简短的内部信不仅揭示了美团在2B业务领域的雄心壮志,更折射出其挑战传统巨头的坚定决心。尽管美团在信中未明确提及金融板块的具体规划,但近期馨金融发现,美团外卖的钱包入口页面已新增多项功能,预示着一个包含理财、信用、保险、贷款、支付及信用卡等功能的全新美团钱包已正式上线。

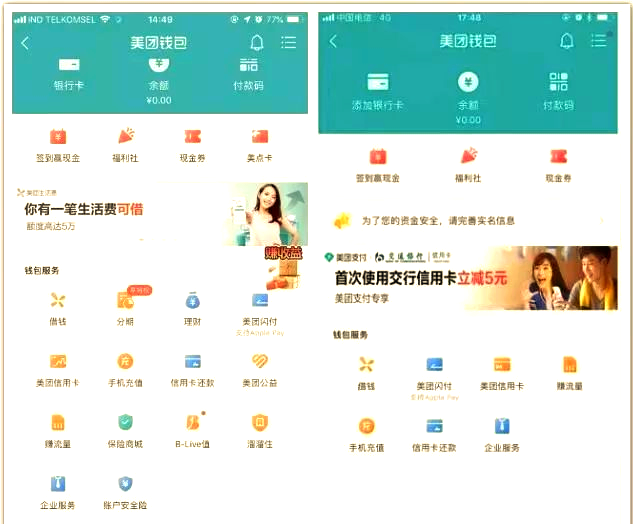

对比之前的版本,美团在钱包二级页面的“十二宫格”中新增了“理财”、“美团公益”和“B-live值”等服务。同时,馨金融发现,不同用户的美团钱包业务中还上线了“保险商城”和“分期”等入口。

此次美团钱包的一系列新产品,让外界首次清晰地看到了其在金融领域的布局和策略。结合美团在金融牌照的积累及其独特的商业模式,美团钱包显然试图成为支付宝那样的领军企业。

凭借生活服务类的庞大入口,美团拥有众多用户和高频、活跃的交易场景。从新上线的众多产品和功能来看,美团金融在C端的全面布局已显而易见。

尽管今年新金融市场受到监管整治和行业洗牌的影响而出现波动,但诸如京东金融、度小满金融、小米金融等互联网巨头旗下的金融公司却逆势而上,有些完成了新一轮融资,有些实现了拆分独立,还有些开始冲击IPO。如今,美团金融也正式进军市场,展现出强大的竞争力。

接下来,我们将深入探讨美团在关键业务布局上的几个重点。首先,保险商城作为代销平台,主要向用户提供由中国平安、中意财险、华泰财险等知名保险公司承保的保险服务,而美团自身持有保险经纪牌照,进一步增强了其在保险领域的实力。其次,美团旗下的重庆三快小额贷款公司负责运营分期业务,这是美团借贷业务“美团生活费”的一个新功能,为用户提供了更加灵活的消费分期选择。最后,“理财”服务选项目前仅推出一款产品——美团美添益。这款产品实质上是汇添富基金公司的货币基金产品“现金宝”,以其低门槛和快速赎回的特点(1万元以下实时到账,1万元以上次日到账)吸引用户,尽管在产品特性上并无显著创新,但依然为用户提供了新的理财选择。

不过,值得注意的是,美团目前尚未获得基金代销牌照。尽管如此,其推出的“美团美添益”产品实际上是由民生银行直销银行进行代销的。当用户开通此服务时,会默认在民生银行开设一个II级账户,以便进行存款、转账及购买理财产品等操作。

相较于其他较为简单的产品,“B-live值”的计算似乎更为复杂。官方介绍称,“B-live值”是综合考量用户在美团点评平台上的日常登录、使用习惯、交易记录及金融账户等多方面行为后得出的数值,其范围在0至1000之间。分数越高,代表用户的使用频率和信用状况越好,从而能享受到更多特权,如外卖订单的延期支付、酒店订单的免押金服务以及信贷额度的提升等。反之,分数较低的用户则可能享受到的特权会相应减少。

这个“B-live值”的计算和使用方法,确实与芝麻信用分有着异曲同工之妙。随着美团在多个领域进行深入布局,包括外卖、出行、酒店旅游等,其通过信用分体系打通生态内各项服务,降低服务成本和门槛,提高用户粘性,进而吸引更多用户、积累数据,这一策略与芝麻信用颇为相似。不仅如此,美团在金融领域的布局也日益完善。从之前的“美团生活费”借贷服务,到最近媒体热议的美团与中小银行合作发行的联名信用卡,再到如今的理财功能等服务的上线,美团在C端的金融服务正日益丰富,似乎正朝着新金融巨头的方向迈进。

与支付宝和微信两大巨头在移动支付市场的鼎足之势相比,美团在支付领域的布局显得稍显逊色。尽管在2016年9月,美团斥资13亿人民币全资收购了第三方支付企业钱袋宝,并成功获得了美团的第三方支付牌照,但彼时市场格局已基本确立,支付宝和微信占据了超过90%的市场份额。此后,尽管美团积累了众多金融牌照,其金融业务却长期局限于导流模式。以C端贷款产品为例,美团初期与招联消费金融合作,直至2017年10月才推出自己的小额现金贷款产品——美团生活费。

有观点指出,对于流量平台而言,为标准化产品导流的利润分成相对较低,难以与贷款业务的服务费收益相媲美。然而,这种导流模式却带来了其他显著好处。以美团近期推广的理财产品为例,用户开通该服务必须开设支付账户并绑定银行卡,这在一定程度上推动了美团支付账户体系的建设。类似当年余额宝对支付宝的普及推动作用,美团此举无疑也提升了用户的粘性。

尽管如此,在如今的市场环境中,仅凭流量倾斜、支付补贴和丰富品类等策略来拓展金融板块,其效果尚存诸多不确定性。观察京东、苏宁、小米等更早布局金融领域的先行者,虽然其金融板块已相对成熟,但发展之路也充满了挑战。

此外,美团与大众点评的合并带来的账户整合问题也不容忽视。这种整合可能使得建立一个统一的支付账户体系面临更多困难。以个人经历为例,我在大众点评和美团外卖中体验到的“美团钱包”服务截然不同,这不仅给用户带来了困惑,也为平台的业务发展增加了不必要的成本。

3

当然,对于拥有庞大用户基础的美团而言,迅速拓展金融业务并非难事。截至2018年4月30日,美团点评平台上的待收款项高达20.92亿元,其中商户贷款余额为14亿人民币,消费者端贷款余额为7亿元。凭借如此庞大的“流量富矿”,美团点评的信贷业务显然才刚刚起步,蕴含着巨大的潜力。

值得注意的是,尽管小米MIUI二季度的活跃用户数为2.07亿人,高于部分其他平台,但其旗下小米小贷公司截止到2017年底的在贷余额已达99亿。相比之下,美团在金融牌照方面的布局则更为全面,不仅拥有小贷和商业保理牌照,还参股了一家民营银行。这使得美团在金融领域的竞争力更加强劲,相比同梯队的滴滴和今日头条,其金融牌照优势显而易见。

可以预见的是,若美团将金融业务视为提升营收和利润的重要途径,凭借其现有条件,实现这一目标并不艰难。特别是在新经济股普遍面临盈利困境、股价表现不振的背景下,金融业务的价值显得愈发重要。

然而,若美团金融希望更上一层楼,从单纯整合金融产品与服务,发展为全面的金融服务生态,甚至拆分、独立成为其他互联网巨头那样的独立板块,则可能需要更多时间。特别是该板块能否与美团的主营业务形成有效协同,进一步提升其整体价值,仍有待市场观察。

目前,提升支付渗透率、构建账户体系仅仅是美团金融业务的起点。未来,该业务部门将面临更多挑战,如如何基于海量数据提供真正有价值的服务,以及在美团整体战略转向to B服务的过程中,金融业务能否保持同步并适应新变化。这些都将决定美团金融业务未来的走向和成败。

全部评论 (0)