财报深度剖析:探寻华软科技在重组关口的主业动态与市场反应

华软科技,一家在科技领域有所建树的企业,近期公布了其财务报告。这份报告不仅揭示了公司当前的经营状况,更在市场上引起了广泛关注。尤其值得一提的是,公司即将面临重组,而在此关键时刻,其资产收购计划却遭遇了不小的质疑。接下来,我们将深入剖析这份财报,探寻华软科技在重组前夕的主业状况,以及市场对此次资产收购计划的反应。

2019年11月9日,金陵华软科技股份有限公司(简称“华软科技”)首次披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》(简称“预案”)。由于筹划资产收购事宜,华软科技自2019年10月28日起停牌长达10个交易日,直至2019年11月11日复牌。复牌当日,华软科技的收盘价为6.55元/股,然而截至2020年8月17日,其股价已下滑至6.22元/股,显示出一定的下行趋势。

华软科技当前面临诸多待解问题。首先,该公司近四年来实控人已两度变更,且控股股东所持股份中超过四成已被质押,这引发了市场对其股权稳定性的担忧。其次,华软科技的两家子公司亏损清算共计达到1.29亿元,导致其2019年度陷入亏损困境。此外,公司的资产负债率居高不下,这一问题同样亟待解决。

此次非公开发行中,华软科技重组的标的资产在2019年出现了营收负增长,显示出疲态。而该标的资产的未来业绩承诺能否兑现,目前尚不可知,这无疑增加了市场的不确定性。

1. 近四年来华软科技实控人已两度变更,同时,控股股东所持有的股份中超过四成已被质押,这引发了市场对其股权稳定性的广泛关注。

2020年8月5日,华软科技公布了其《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)》。此次非公开发行中,天风证券担任保荐机构,北京国枫律师事务所和立信会计师事务所分别提供法律和审计服务,而资产评估则由中水致远资产评估有限公司负责。

截至2020年8月4日,华软科技的控股股东为华软投资控股有限公司,持股比例为25.42%。而张景明通过八大处科技集团有限公司持有华软控股100%股权,从而成为华软科技的实际控制人。值得注意的是,华软科技在过去十年间已经历了两次实际控制人变更。

回顾其发展历程,华软科技在上市后的十年间曾多次调整其业务战略。2019年四季度,公司决定聚焦于精细化工和供应链管理业务,并计划出售金融科技资产。此外,公司在2018年6月还进行了更名,将公司名称由“苏州天马精细化学品股份有限公司”变更为“金陵华软科技股份有限公司”,证券简称也相应地由“天马精化”变更为“华软科技”。

在更名后不到两年,华软科技又经历了实控人的变更。2019年9月23日,八大处科技与原华软控股股东华软投资(北京)有限公司及王广宇签署了《股权转让协议》,全面受让了华软控股的股权,使其成为八大处科技的全资子公司。这一股权变动导致华软科技的实际控制人从王广宇变更为张景明。

据华软科技编号为2016-012的公告及2016年报披露,2016年3月4日,天马医药集团有限公司与金陵投资控股有限公司签署了《股份转让协议》。根据协议,天马医药集团有限公司将其持有的天马精化(现已更名为“华软科技”)的20.67%流通股份转让给金陵控股。股权转让完成后,王广宇于2016年4月12日成为华软科技的实际控制人。

这意味着,在近四年的时间里,华软科技已经历了两次实际控制人的变更。值得注意的是,目前华软控股所持有的华软科技股份中,超过四成已经处于质押状态。

再来看2019年的年报,华软控股将其持有的华软科技6,410万股质押给了中国工商银行股份有限公司苏州分行营业部,并提供了相应担保。因此,华软科技获得了16,000万元的长期借款,截至2019年12月31日,该长期借款的本金余额为12,300万元。

此外,根据最新的报告书,截至2020年6月30日,华软科技控股股东华软控股及其一致行动人质押的股份占其持有华软科技股份总数的44.14%。同时,截至2019年12月31日,华软科技的前十大股东包括华软控股、徐敏、徐仁华等多家机构和个人。

在董监高方面,华软科技董事会由沈明宏、王赓宇等7名成员组成;监事会则由陈景耀、陈军波、武春梅等3名成员组成;高级管理人员则包括张杰、程永荣、逯鹏等5名成员。

据报告书披露,华软科技的实际控制人张景明,拥有研究生学历,目前担任八大处控股集团有限公司的董事及总经理职务。同时,他还兼任八大处科技董事长及经理,以及宝骏涂料有限公司的执行董事。此外,张景明还是北京八大处房地产开发集团有限公司的董事和总经理,天津润景投资有限公司的经理,万景恒丰国际投资控股有限公司的执行董事和经理,以及北京万景房地产开发有限责任公司的执行董事和经理。值得一提的是,张景明曾担任万企控股集团有限公司的董事长和总经理。

2主业频繁变动,金融科技尝试受挫

自1999年1月13日吴县市天马化工原料厂改制为吴县市天马化工原料有限公司,华软科技的前身便开启了它的商业旅程,至今已历二十余载。然而,在近三年里,华软科技的主营业务发展方向经历了数次变动。

据报告书披露,2017年,华软科技在稳固精细化工业务和供应链管理的基础上,积极寻求通过并购注入优质资产,以拓展其金融科技业务版图。同年9月,华软科技成功全资收购了北京银港科技有限公司,这家公司专注于提供综合性银行解决方案及金融科技产品。随后,北京银港科技有限公司更名为北京华软金科信息技术有限公司,标志着华软科技业务已正式进军金融科技领域。

2018年,华软科技进一步拓展了其金融科技版图,通过并购和战略投资,成功整合了倍升互联(北京)科技有限公司等多家企业。这不仅完善了华软科技在金融科技领域的布局,还使其将供应链管理业务纳入简链及简商平台,进一步优化了业务结构。同年,华软科技还剥离了原料药业务,专注于提升优势精细化工产品的竞争力,从而提高了整体业务的发展质量。

进入2019年,华软科技的战略重心逐渐聚焦于精细化工和供应链管理两大业务。据年报显示,这两大业务已成为华软科技的主要收入来源,且占比逐年上升。其中,精细化学品业务在2017至2019年的收入分别为12.26亿元、7.4亿元和2.91亿元,而供应链管理业务的收入则从0.86亿元增长至21.52亿元,占比更是从5.86%上升至81.69%。

此外,华软科技还出售了金融科技资产,进一步优化了其业务组合。根据年报分类,华软科技目前隶属于软件与信息技术服务业,其在该领域的专业能力和市场地位得到了进一步巩固。

2017至2019年间,华软科技对前五名客户的销售总额分别为4.57亿元、3.45亿元和5.62亿元,这些销售金额在同期总销售额中的占比分别为31.02%、16.74%和21.31%。同时,华软科技在这三年间对前五名供应商的采购金额也呈现出显著的增长趋势,分别为6.41亿元、11.25亿元和14.83亿元,占同期采购总额的比例分别为37.74%、68.43%和61.45%。

3. 净利润急剧下滑,子公司清算亏损达1.29亿元

观察华软科技的业绩,我们发现2019年该公司虽然收入增加,但净利润却陷入了负增长的困境。

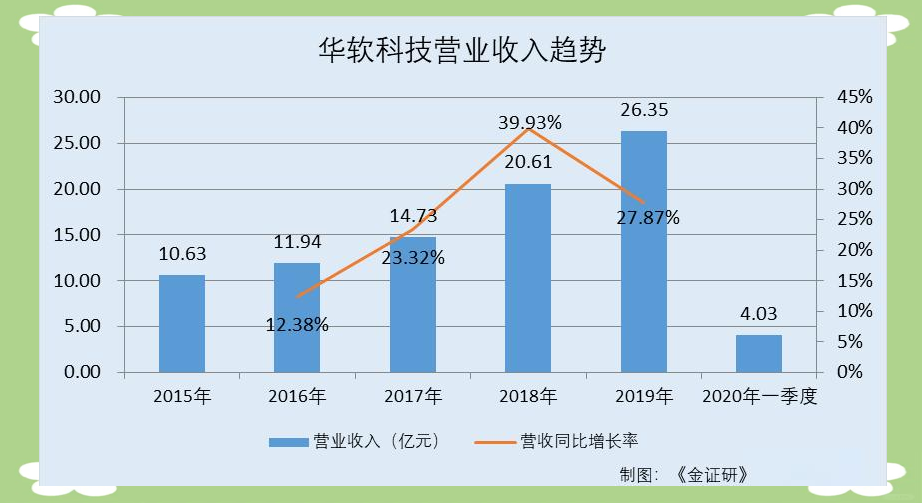

年报显示,华软科技在2015至2019年的营业收入分别为10.63亿元、11.94亿元、14.73亿元、20.61亿元和26.35亿元。同时,2016至2019年的同比增长率分别为12.38%、23.32%、39.93%和27.87%。然而,在这些增长的背后,公司的净利润却出现了大幅度的下滑。

2015年至2019年期间,华软科技的净利润经历了显著的波动。具体而言,该公司在2015年实现了2,528.61万元的净利润,但随后在2016年却遭受了重大损失,亏损额达到30,724.63万元。然而,到了2017年,公司又扭亏为盈,净利润为1,566.59万元。尽管在2018年有所回升,达到了2,447.13万元,但到了2019年,公司再次陷入亏损,亏损额高达31,400.28万元。此外,从2016年至2019年,华软科技的净利润同比增长率分别为-1,315.08%、105.1%、56.21%和-1,383.15%,显示出公司盈利状况的不稳定性。

2020年一季度,华软科技实现营业收入4.03亿元,然而净利润却为负值,达到-1,116.49万元。回顾2019年,其净利润的巨幅下滑尤为引人注目,全年亏损额为-31,400.28万元,同比2018年减少了1,383.15%。针对这一情况,华软科技进行了详细剖析,指出亏损的主要原因有三:其一,2019年公司精细化工业务的收入和毛利率双双下滑,导致毛利较上年减少了11,7508.48万元;其二,公司对化工类资产组进行了全面的梳理和评估,并对存在减值迹象的长期资产进行了减值测试;其三,为逐步淘汰落后产能,公司决定在2020年12月31日前有序关停两家持续亏损的全资子公司,这将导致清算损失12,898.58万元。此外,华软科技近年来一直面临资产负债率偏高的问题。

2017年至2019年,华软科技的资产负债率持续攀升,分别为57.14%、62.38%和62.35%。同时,公司的毛利率也呈现逐年下滑的趋势,同期综合毛利率分别为19.34%、15.4%和9.11%。尽管如此,华软科技的经营活动产生的现金流量净额在报告期内有所增长,分别为1.87亿元、2.14亿元和2.46亿元。

此外,华软科技正计划通过发行股份与支付现金相结合的方式,收购北京奥得赛化学股份有限公司(简称“奥得赛化学”)的全部股权,此次交易将构成重大资产重组。奥得赛化学自2003年成立以来,一直专注于精细化工产品的研发、生产与销售,其控股股东和实际控制人为吴细兵。近年来,奥得赛化学的主要产品包括荧光增白剂、医药中间体以及电子化学品等。

2018年至2019年,奥得赛化学的荧光增白剂类产品收入分别为27,296.31万元和20,005.27万元,收入占比分别为78.67%和59.83%。同时,奥得赛化学的医药中间体收入在这两年间分别为5,892.09万元和7,716.82万元,占比从16.98%上升至23.08%。

此外,奥得赛化学在2018年至2019年的营业收入分别为34,729.55万元和33,498.83万元,2019年同比略有下降,降幅为3.54%。然而,同期奥得赛化学的净利润却从6,226.25万元增长至7,716.67万元,同比增长率达23.94%。

另外,奥得赛化学在报告期内的经营活动产生的现金流量净额也有所增长,从4,797.38万元上升至4,928.13万元。

2018年至2019年,奥得赛化学的资产负债率分别为28.58%和21.57%,显示出公司良好的偿债能力。然而,此次华软科技资产重组涉及标的资产交易对价高达13.6亿元,可能会给公司业绩带来一定压力。

华软科技此次收购奥得赛化学100%股权,根据评估报告,奥得赛化学资产的评估价值为136,514.13万元。经交易各方友好协商,最终确定奥得赛化学100%股权的交易对价为136,000万元。

在支付方式上,华软科技将通过发行股份和现金相结合的方式支付交易对价。其中,发行股份方式支付98,146.87万元,现金方式支付37,853.13万元。发行股份及支付现金购买资产的发行价格将按照定价基准日前60个交易日均价的90%确定,即4.69元/股。

此外,此次交易还涉及奥德赛化学的业绩承诺。根据报告书,奥得赛化学在2020年至2023年间的年度预测净利润分别为7,650万元、9,950万元、12,150万元和14,250万元。若交易在2020年度未完成,则奥得赛化学全体股东承诺在2021年至2023年的净利润分别为9,950万元、12,150万元和14,250万元。这意味着奥德赛化学在未来的净利润预计将保持稳健增长。

此外,截至2019年12月31日这一评估基准日,奥得赛化学全体股东权益的评估价值高达13.65亿元。与评估基准日的合并报表中归属于母公司所有者的权益3.98亿元相比,其增值额达到9.67亿元,增值率惊人地达到了242.94%。同时,与评估基准日的母公司净资产2.86亿元相比,其增值更是飙升至10.79亿元,增值率高达377.04%。

6.4亿元募集资金,逾2亿元用于“补血”

在此次股权交易中,募集配套资金的相关细节在最新版的报告书中得到了调整。草案及公告书显示,本次募集配套资金的上限为64,000万元,发行的股份数量不超过重组前总股本的20%,发行对象为不超过10名特定投资者,股份锁定期为12个月。然而,在报告书中,募集资金的上限、发行股份数量以及发行对象均有所变化。具体而言,募集资金的上限仍为64,000万元,但发行的股份数量增加至不超过165,803,108股,占总股本的比例也提升至30%。发行对象变更为华软科技的控股股东华软控股,且股份锁定期延长至36个月。

此外,本次募集配套资金将主要用于以下几个方面:“支付购买标的资产的现金对价”预计使用37,853.13万元;“支付中介机构费用”预计使用1,665.08万元;“补充流动资金”预计使用24,481.79万元。通过此次股权交易,华软科技的控股股东和实际控制人保持不变,仍为华软控股和张景明。在不考虑募集配套资金的情况下,吴细兵将成为华软科技的主要股东之一,持有10.55%的股份。而此次交易的购买资产交易对方申得兴投资、吴加兵、吴剑锋与吴细兵存在一致行动关系,通过此次交易,吴细兵及其一致行动人合计持有华软科技的权益将达到11.9%。

往期精彩回顾

在此次股权交易中,华软科技成功募集了6.4亿元的配套资金,其中逾2亿元将用于增强公司的流动资金。这一举措不仅为华软科技带来了充足的资金支持,也为其未来的发展奠定了坚实基础。同时,本次交易还揭示了华软科技与各方投资者之间的紧密合作关系,以及公司对于优化资本结构、提升市场竞争力的重要战略布局。

资金用途与战略布局

华软科技在本次股权交易中募集的6.4亿元配套资金,将主要用于增强公司的流动资金。其中,逾2亿元的资金注入,无疑将为华软科技提供强大的资金支持,助力其实现更长远的发展规划。这一举措不仅体现了公司与各方投资者之间的紧密合作关系,更彰显了华软科技在优化资本结构、提升市场竞争力方面的坚定决心和战略布局。

全部评论 (0)