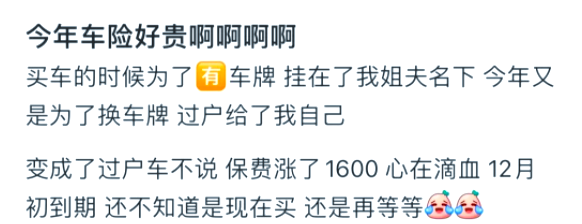

近年来,随着二手车市场的日益繁荣,越来越多的消费者开始考虑选购二手车。相较于新车,二手车在价格上往往更具优势,尤其是车况良好、手续完备的车辆,更是成为了不少人的理想之选。然而,在购买二手车的过程中,一些车主可能会遇到一个疑问:过户车买保险时,保费是否会相对较高?

这位车主可谓遭遇了不小的打击,原本购买的新车竟变成了过户车,且保险保费猛增了1600元。更令人郁闷的是,不仅保费价格高昂,还无法享受任何优惠。更糟糕的是,部分保险公司甚至拒绝为其承保。这究竟是何原因?过户车的保费为何会如此高昂?

1、过户导致保费优惠取消

车辆过户后,车主身份发生变更,前车主的赔付记录对新车主不再有效。新车主需重新积累无赔款优待年限,方可享受相关优惠。因此,过户后新车主首次购买保险时,保险公司所给的无赔系数默认为1,即标准保费。

2、过户车的赔付率偏高

保险行业大数据揭示,过户车的赔付率普遍高于常规车,这意味着保险公司需要承担更高的风险。因此,在为过户车定价时,保险公司通常会采用比常规车更高的自主定价系数。这样,过户车的保费自然会相应增加。

那么,为什么保险公司会对过户车采取更为谨慎的态度呢?这主要归因于商业险与交强险的本质区别。商业险并非强制性保险,而是基于商业行为的自愿选择。在评估过户车的保险申请时,保险公司会进行详尽的盈利计算。如果他们认为过户车的风险过高或赔付品质不佳,就可能会做出拒保的决定。

一般来说,车龄达到10年或12年以上的过户车,由于车辆零件特别是电路部分的老化,容易遭遇自燃等重大损失。此外,某些过户车的保险残值甚至可能超过车辆本身的价值。在客户申请车损险时,保险公司可能会因此采取拒保措施。

然而,对于能够顺利通过年检的过户车,在投保第三者责任险和座位险时,通常不会出现拒保的情况。但值得注意的是,某些保险公司可能仍会对某些高事故率的过户车(尤其是老车)采取拒保策略。

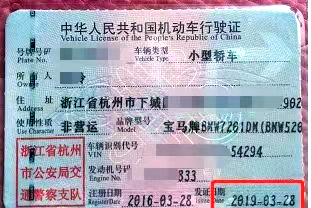

1、行驶证上的发证日期与注册日期存在差异

行驶证上的初登日期,即首次销售时在车管所的登记日期,是车龄计算的关键依据。而发证日期,指的是行驶证的颁发时间。在正常情况下,若车辆未经历过户,这两者日期是一致的。但若车辆发生过过户,那么行驶证会重新核发,从而产生新的发证日期。

若行驶证的换发仅因证件遗失或损坏而进行重新核发,则无需担忧过户问题。

3、若行驶证的换发时间在最近一年内

若行驶证因满足上述条件而换发,且其发证日期在最近一年之内,例如,若车辆注册日期为2016年,而行驶证的发证日期为2017年,那么在2017年该车辆即被视为已过户,因此在今年的报价中无需再考虑此因素。

4、若上一年的保险非现车主购买

若在满足前述条件的基础上,2019年过户时车辆的保险已由现车主购买,即已按过户处理,则2020年视为第二年,无需应用过户系数。然而,若上年保险由老车主购买且仅在保险公司办理了过户手续,那么2020年购买保险时仍需按照过户情况进行报价。

但需注意,即便同时满足上述三个条件,是否必须按过户处理还需进一步核实以下两种情况:

5、同一车主同一车辆更换车牌的情况:

由于许多城市实行限牌摇号政策,因此在购车时,车主可能会使用外地牌照。然而,一旦车主获得当地的车牌照并更换为新车牌,这种前后车主为同一人的情况并不被视为过户。因此,在此类情况下,车主在购买保险时无需按照过户系数进行报价。

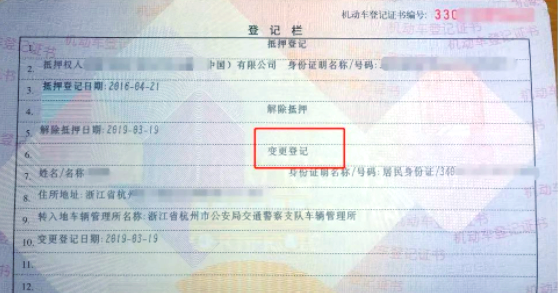

6、夫妻间车辆过户的特殊情况:

在各省的车险市场中,过户车的政策正逐渐收紧,例如父子间的过户也被纳入其中。然而,夫妻间的车辆过户却呈现出一种特殊情况。根据市场通行做法,若车辆登记本上注明的是“过户登记”,则仍被视为过户;而若注明为“变更登记”,则不被视为过户。

若车主能提供车辆登记本(通常被称为“绿本”或“大本”),则此类情况通常不被视为过户。在判断过户车的过程中,业务员会与车主进行核实。同时,若车辆符合过户车的特征但却被列为非过户的例外情况,车主需向保险公司提供相关登记本以供人工核保。为确保顺利,建议车主事先了解并告知相关情况。

全部评论 (0)