受惠于新业务及本地商业收入稳健表现,美团Q3财报超预期,净利润同比转正超预期。

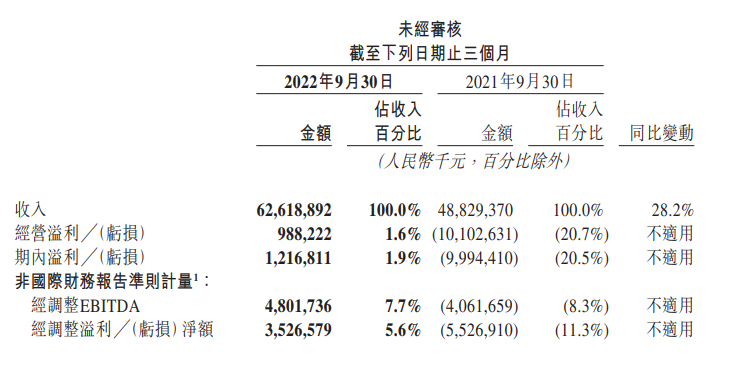

11月25日,美团发布2022年第三季度财报,财报数据显示,公司Q3营收626.2亿元,同比增长28.2%,超市场预估的623.8亿元。

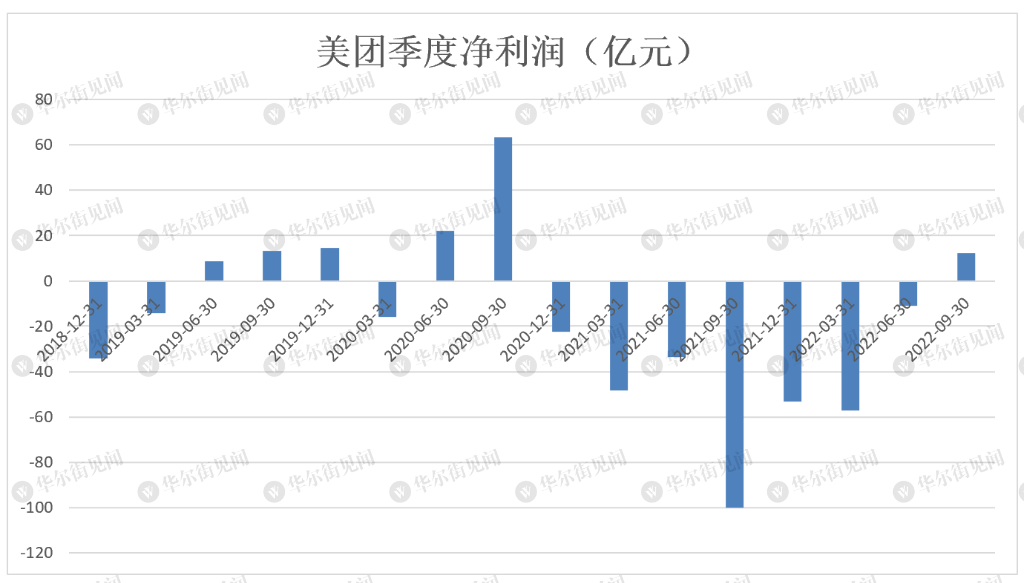

Q3净利润12.2亿元,同比扭亏为盈,好于市场预期的亏损9.868亿元,上年同期亏损99.9亿元;调整后净利润35.3亿元,上年同期亏损55.3亿元,好于市场预期的8.384亿元。

核心本地商业稳定增长

从具体业务来看,美团核心本地商业分部(包括原有餐饮外卖和到店、酒店及旅游分部以及美团闪购、民宿以及交通票务等)Q3营收463亿元,同比增长24.6%,经营溢利93亿元,同比增长124.6%。

新业务及其他业务的收入163亿元,同比增长39.7%,主要由于商品零售业务扩张所致。经营亏损环比略微收窄至68亿元,经营亏损率改善至41.6%。

细分业务方面:

配送服务Q3营收201.07亿元,同比增长30.6%;增长主要受交易笔数增加及更有效的交易用户激励策略推动。

佣金Q3营收160.79亿元,同比增长21.9%,增长主要是由于餐饮外卖及美团闪购业务交易笔数及客单价增加,以及到店、酒店及旅游业务的交易金额增加。

在线营销Q3营收86.38亿元,同比增长25%;增长主要由于季度在线营销活跃商家数目增加所致,部分被因疫情反覆导致服务需求受限而令在线营销活跃商家的平均收入减少所抵销。

即时配送订单数增长至50亿笔

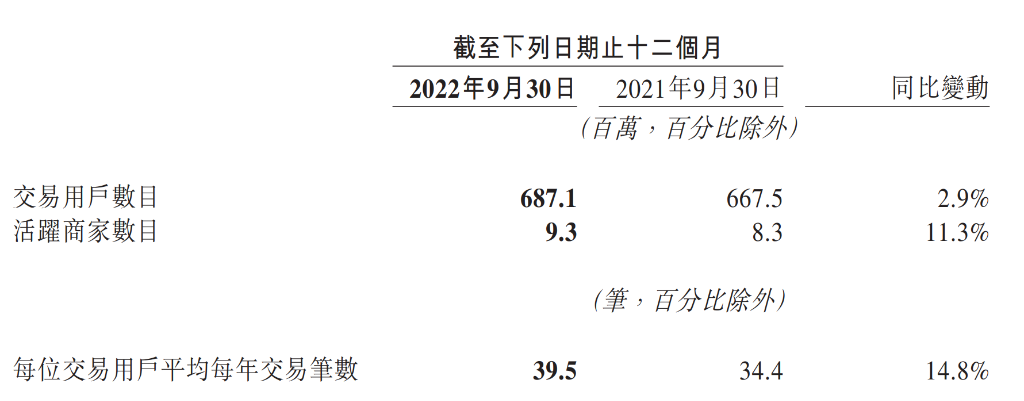

经营数据方面,截至9月30日,美团年交易用户数为6.87亿,同比微增2.9%;每位交易用戶平均每年交易次数达到39.5,同比增长14.8%;年活跃商家数目达到930万,同比增长11.3%。

公司的餐饮外卖及美团闪购业务的总订单量同比增长16.2%,餐饮外卖日订单量8月突破6000万单,即时配送订单数增长至50亿笔。

本季美团便利店和超市的交易量分别同比增长27.9%和62%,夫妻小店订单量同比增幅125%。餐饮外卖及美团闪购业务的总订单量同比增长16.2%。

截至2022年11月,美团无人机配送已在5个商圈落地,航线覆盖18个社区和写字楼,可为近2万户居民服务,并且完成面向真实用户的累计订单超10万单。

成本及费用方面,美团Q3销售成本为441亿元,同比增长15.9%,占收入百分比为70.4%,同比减少7.5个百分点。金额的增加主要由于配送相关成本的增加,该增加与餐饮外卖及美团闪购业务的交易笔数增加一致,以及商品零售业务投资的扩大。销售成本占收入百分比的减少主要是由于餐饮外卖、美团闪购及商品零售业务的毛利率改善所致。

Q3研发开支由2021年第三季度的人民币47亿元增加至2022年同期的人民币54亿元,占收入百分比则由9.7%同比下降1.1个百分点至8.6%。一般及行政开支由2021年第三季度的人民币24亿元增加至2022年同期的人民币25亿元,占收入百分比由4.9%同比下降0.9个百分点至4.0%。

截至2022年9月30日,公司持有的现金及现金等价物及短期理财投资分别为人民币233亿元及人民币883亿元。

延续与腾讯现有的战略合作协议

美团方面表示,鉴于腾讯根据建议计划拟向其股东分配约958,121,562股美团B类股份(相当于腾讯持有的美团B类股份约90.9%)从而导致腾讯于本公司的持股拟变化,于2022年11月16日,本公司宣布刘炽平先生已辞任其非执行董事一职,并立即生效。紧随实物分配完成,并经任何必要的调整后,腾讯的相关合资格股东将收到本公司若干股份。

美团和腾讯将维持互惠共赢的商业合作关系,包括延续现有的战略合作协议。

本文来自华尔街见闻,欢迎下载APP查看更多

全部评论 (0)