车辆购置税,作为新车购买时的一项重要费用,其征税范围是广大车主必须了解的。接下来,我们将深入探讨车辆购置税的征税范围、计税价格以及纳税规定等相关知识。首先,让我们来看看车辆购置税究竟适用于哪些类型的车辆。

车辆购置税的征税范围涵盖了多种类型的车辆。在中华人民共和国境内,购置汽车、有轨电车、汽车挂车以及排气量超过一百五十毫升的摩托车的单位和个人,均需缴纳车辆购置税。这里的“购置”定义为通过购买、进口、自产、受赠、获奖或其他方式获得并自用的应税车辆行为。

车辆购置税的计税依据

车辆购置税的计税依据是车辆的计税价格。根据相关法规,计税价格通常是指纳税人购置应税车辆时支付的税前价格,包括增值税税款。然而,对于进口车辆,其计税价格则包括关税、消费税以及进口环节的增值税。在确定计税价格时,需确保其真实、准确,以避免因价格不实而导致的税收问题。

车辆购置税的计税价格根据不同情况有所差异:

(一)对于购买自用的应税车辆,计税价格是纳税人实际支付给销售者的全部价款,但需注意,增值税税款并不计入其中。

(二)若为进口自用的应税车辆,则计税价格包含关税完税价格,再加上关税和消费税。

(三)对于自产自用的应税车辆,其计税价格依据纳税人生产的同类应税车辆的销售价格来定,同样地,增值税税款也被排除在外。

(四)若以受赠、获奖或其他方式获取自用的应税车辆,则计税价格以购置时应税车辆相关凭证载明的价格为准,增值税税款亦不包含在内。

接下来,我们探讨应纳税额的相关内容。

计算公式为:应纳税额 = 计税价格 × 税率(10%)。

请注意,车辆购置税采用一次性征收方式。对于已经缴纳过车辆购置税的车辆,不再重复征收。

接下来,我们将讨论纳税环节和纳税期限的相关内容。

车辆购置税的纳税环节主要针对的是应税车辆的购置行为,具体来说,就是在车辆的使用环节(即最终消费环节)进行征税。这意味着,纳税人在向公安机关等车辆管理机构办理车辆登记注册手续之前,就必须先缴纳相应的车辆购置税。

关于车辆购置税的纳税期限,有明确的规定:纳税人必须在购买之日起60日内申报并缴纳税款;对于进口自用的应税车辆,则应在进口之日起60日内完成申报纳税;而对于自产、受赠、获奖以及以其他方式获取并自用的应税车辆,则应在投入使用前的60日内申报纳税。值得注意的是,车辆购置税的税款需要在纳税人办理纳税申报时一次性缴清。

接下来,我们还将探讨新车辆上牌时需要准备的相关材料。

新车上牌时,需要准备以下材料:

《车辆购置税纳税申报表》,此表需由纳税人如实填写。

车主的身份证明。若是个人,需提供居民身份证;若是组织机构,则需提供《组织机构代码证书》。

车辆的价格证明,通常为发票等有效凭证。

车辆的合格证明。

准备好这些材料后,即可顺利办理新车上牌手续。

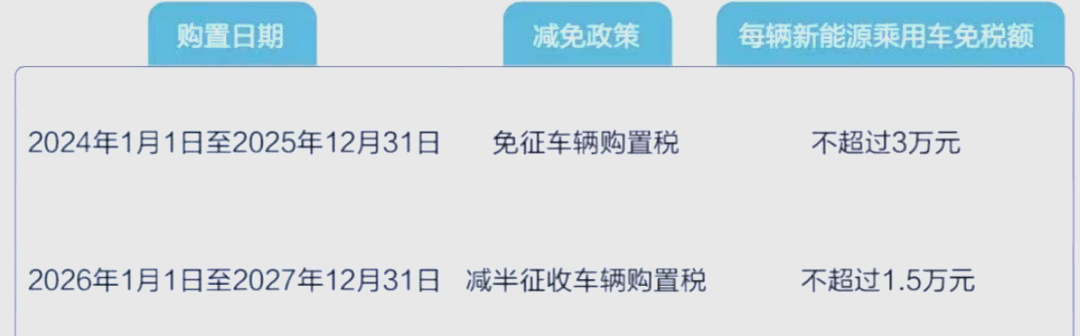

车辆购置税的税收减免政策

车辆购置税是对在我国境内购置车辆的单位和个人所征收的一种税。为了鼓励某些车辆的发展,我国制定了一系列的税收优惠政策。这些政策包括对符合条件的新能源汽车、节能减排汽车等给予不同程度的税收减免。具体内容,请查阅相关税务部门的公告。

政策依据:

《中华人民共和国车辆购置税法》(中华人民共和国主席令第19号)

《车辆购置税征收管理办法》(国家税务总局令第33号)

《财政部、税务总局、工业和信息化部关于延续和优化新能源汽车车辆购置税减免政策的公告》(2023年第10号)

这些政策文件为车辆购置税的税收减免提供了明确的法律依据和操作指南。

全部评论 (0)