2025 年上半年,中国汽车市场在复杂多变的环境中仍然展现出强劲的发展势头。根据乘联会公布的数据,上半年汽车产销分别完成 1562.1 万辆和 1565.3 万辆,同比分别增长 12.5% 和 11.4%,首次实现半年产销双超 1500 万辆的历史性突破。相比之下,2024 年上半年产销量为 1389.1 万辆和 1404.7 万辆,同比增速仅 4.9% 和 6.1%。

中国汽车工业协会副秘书长付炳锋表示,这一成就得益于国家稳增长政策的有效实施及行业的持续提质创新。他还指出,新能源汽车已成为推动我国汽车市场增长的主要动力,电动化转型带来了企业创新能力的显著提升。在这一背景下,汽车市场的格局正在发生深刻变化,传统车企与新势力、燃油车与新能源车之间的竞争与发展呈现出全新的态势。

传统巨头洗牌,自主品牌强势崛起

传统阵营中,吉利汽车成为最耀眼的增长明星:上半年以 140.9 万辆销量、47% 的同比增速跃居行业第四。凭借超预期的表现(原271万年度目标完成率已突破52%),吉利果断将年度目标上调至 300 万辆,成为传统车企中罕见敢“加码” 的企业,其强劲势头正猛烈冲击着头部格局。

当吉利以火箭速度冲击高位之时,行业的巅峰依然矗立着两座“200万+”的巨塔——比亚迪与上汽。比亚迪继续以214.6万辆的半年销量(同比增长33%)领跑市场,上汽集团以205.3万辆紧随其后。两者成为行业内唯半年销量突破200万辆的车企,展现出传统巨头转型后的持续爆发力。

比亚迪的销量构成中,王朝系列与海洋系列仍是主力,但仰望、腾势等高端品牌的占比已提升至18%,产品结构持续优化。其33%的同比增速虽仍领先行业,但相比往年三位数的增长已有所放缓,表明其规模基数扩大后面临新的增长平台期。

上汽集团实现同比21.6%的增长,单月销量实现 “六连涨” ,其中自主品牌在新能源领域的突破成为关键增长点。上汽通过智己、飞凡等品牌在智能化领域加速布局,弥补了合资板块的增长乏力。

长安汽车以135.53万辆跻身TOP5,创下近年最佳战绩,其中新能源占比提升至33.3%。

自主品牌三强(比亚迪、吉利、长安)已占据半壁江山,而昔日的合资巨头一汽-大众却成前十中唯一负增长者(-1.1%)。乘联会秘书长崔东树指出:“自主品牌整体表现较好,但行业分化态势也尤为显著。”

新势力深陷“淘汰赛”,“蔚小理”时代终结

说到新势力车企,就不得不提小米汽车这个现象级新军。作为跨界入场的“后来者”,它仅凭两款车型就搅动了市场格局:上半年凭借 SU7 单一车型实现 15.7 万辆交付,而 6 月刚发布的 SUV 车型 YU7 更在 18 小时内狂揽 24 万辆锁单,展现出强大的品牌号召力。不过其产能瓶颈(一期工厂月产能仅2-3万辆)成为制约交付的关键因素。

除小米外,新势力阵营在2025年上半年迎来剧烈变动,曾经的“蔚小理”格局被彻底颠覆:

零跑汽车以22.2万辆的交付量(同比增长155.7%)成为最大黑马,其“技术普惠”战略下的C11车型月销超1.4万辆,新上市的B01车型以10.58万元起的售价直击大众市场空白。

鸿蒙智行(问界+智界+享界+尊界)以20.5万辆位居第二,其中问界品牌贡献80%销量。6月单月,问界M8以单周4750辆的成绩(均价40万元)成为高端市场现象级产品。

理想汽车以20.4万辆位列第三,但同比增速仅7.9%,显露出增长疲态。其纯电车型布局滞后被公认为核心短板。

小鹏汽车上演强势回归,上半年交付19.7万辆(已超2024年全年销量),同比增长257.7%。其XNGP智能驾驶系统的全场景落地成为差异化利器。

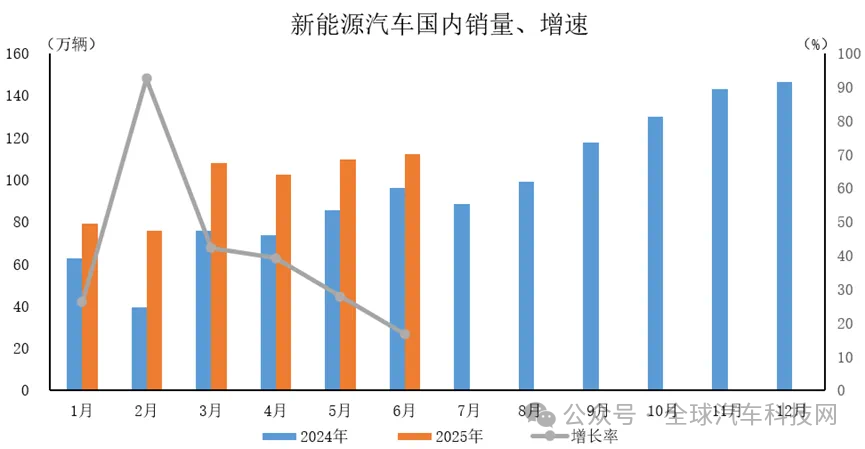

新能源:高速增长,渗透率持续提升

上半年,新能源汽车市场表现极为亮眼,产销量分别达696.8 万辆和 693.7 万辆,同比增幅均超 40%,市场渗透率攀升至 44.3%。

其高速增长的背后,主要有以下几方面的推动因素:

政策驱动:政府持续鼓励新能源汽车发展,如购车补贴、免征购置税、新能源汽车积分政策等。这些政策不仅降低了消费者的购车成本,还促使车企加大在新能源汽车领域的研发和生产投入。

技术进步:电池技术的不断突破,使得新能源汽车的续航里程、充电速度和安全性得到了显著提升。例如,磷酸铁锂电池的广泛应用,提高了电池的稳定性和安全性,同时降低了成本;而三元锂电池则在高能量密度方面表现出色,为长续航车型提供了可能。此外,电机控制系统、智能驾驶辅助系统等技术的进步,也提升了新能源汽车的整体性能和用户体验。

市场需求:消费者对环保出行的意识不断提高,对新能源汽车的接受度逐渐增强。尤其是在一线城市,新能源汽车凭借不限行、购车指标容易获取等优势,受到了消费者的青睐。而且,新能源汽车的使用成本相对较低,电费相较于油价更为便宜,后期维护保养成本也较低,这也吸引了众多消费者选择新能源汽车。

国务院发展研究中心王青预判:“2025年新能源汽车销量有望达1700万辆,国内新能源乘用车市占率将逼近58%。”市场结构也从“哑铃型”向健康“橄榄型”进化,15-25万元中端市场占比突破35%,成为主流车企必争之地

燃油车:市场收缩,面临严峻挑战

在新能源汽车的冲击下,燃油车市场呈现出收缩态势。乘联会数据显示,2025 年一季度国内燃油乘用车市场零售销量为 270.7 万辆,同比减少 11.6%。新能源乘用车占比已达 47.2%。曾经的燃油车销量王者正在退场。

不过,燃油车在某些细分市场仍具有一定的优势。在中高端市场,尤其是豪华车领域,燃油车凭借品牌历史、技术底蕴和驾驶质感等因素,依然受到部分消费者的喜爱。例如,奔驰和宝马的豪华车型在高端市场一直保持着较高的竞争力。在一些偏远地区或对续航里程焦虑较为敏感的消费者中,燃油车的加油便利性和长续航能力使其仍然是首选。

面对市场收缩的挑战,燃油车企业也在积极采取应对措施。一方面,加大技术研发投入,提升燃油车的燃油经济性和性能,如采用涡轮增压、混合动力等技术;另一方面,通过价格调整、促销活动等手段来吸引消费者,以维持市场份额。例如,部分合资品牌通过降价促销来应对市场竞争,但这种“以价换量” 的策略也面临着利润下滑的压力。

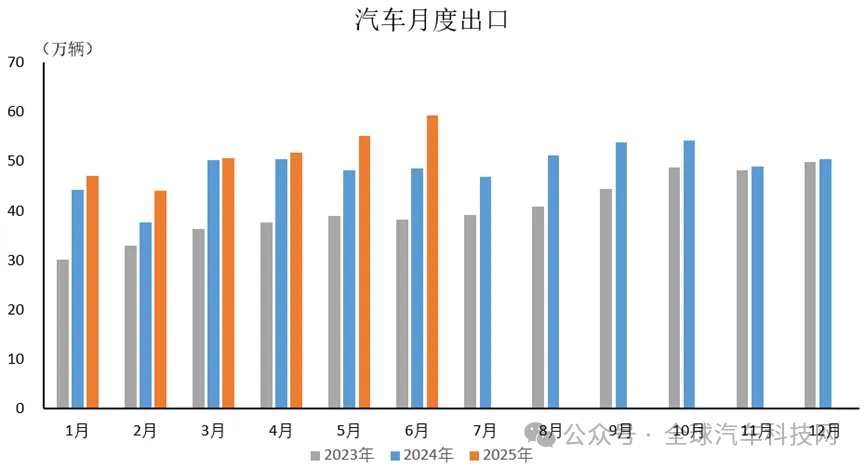

中国汽车出海正进入新阶段。2025年上半年,我国汽车出口308.3万辆,同比增长10.4%。其中新能源汽车出口106万辆,同比激增75.2%,占总量超三分之一。

插电混动车型成为最大亮点,出口39万辆,同比激增210%,远超纯电车型40.2%的增速。这一爆发式增长与中国车企长期以来的研发布局和技术快速迭代密不可分。

从专利数据看,2023年世界知识产权组织数据显示,中国插混技术专利占全球总量的68%,涵盖电池管理、电机控制、动力耦合等核心领域。

企业出口格局呈现“一超多强”态势。奇瑞集团以55.03万辆的出口量稳居首位,同比增长3.3%,占行业总出口量的17.8%。这意味着平均每5辆出海的中国汽车中,就有1辆是奇瑞。比亚迪则以超47万辆、1.3倍的同比增速奋起直追。从1月开始,比亚迪在欧洲多国车市销量已反超特斯拉。根据规划,比亚迪2025年海外销量目标为80万辆左右,主要集中在东南亚、中南美洲和欧洲三大区域。

乘联分会秘书长崔东树表示:“中国的插混产品一定要走向世界。在世界来看,插混车对燃油车有巨大的升级替代效应。中国的插混产品有着超强的性价比和超好的驾乘体验,未来会有巨大的发展空间。”

插混车型在海外市场的爆发式增长(210%的同比增速!)并非偶然,它精准地满足了特定海外市场的核心需求,相较于纯电车(BEV)和传统燃油车具有独特的优势:

彻底解决“里程与充电焦虑” (最强刚需): 这是插混(PHEV)相比纯电(BEV)的核心优势。在充电基础设施不足或覆盖不均的关键海外市场(如东南亚多岛地形、中南美洲广阔地域、欧洲非核心区域),以及需要频繁长途驾驶或地形复杂地区,插混车既能日常用电节省成本,又能随时用油保障长途无忧,完美消除了用户的“趴窝”担忧。

超强性价比与燃油经济性 (中国核心优势): 中国插混技术(如DM-i/DHT)实现了动力平顺、静谧性好且极其省油的驾乘体验。在油价高企的地区(如欧洲、部分东南亚),其日常用电、长途省油的特性,能显著降低用户使用成本。中国品牌凭借成熟供应链和规模效应,提供了配置、性能远超同价位燃油车的产品,形成了强大的“燃油车升级替代”吸引力。

面对复杂国际贸易环境,中国车企正加速布局海外产能。比亚迪在巴西、乌兹别克斯坦、匈牙利、土耳其、印度尼西亚等地布局工厂;长城与泰国罗勇府合作的插混工厂投产,年产能15万辆,主打东南亚市场。

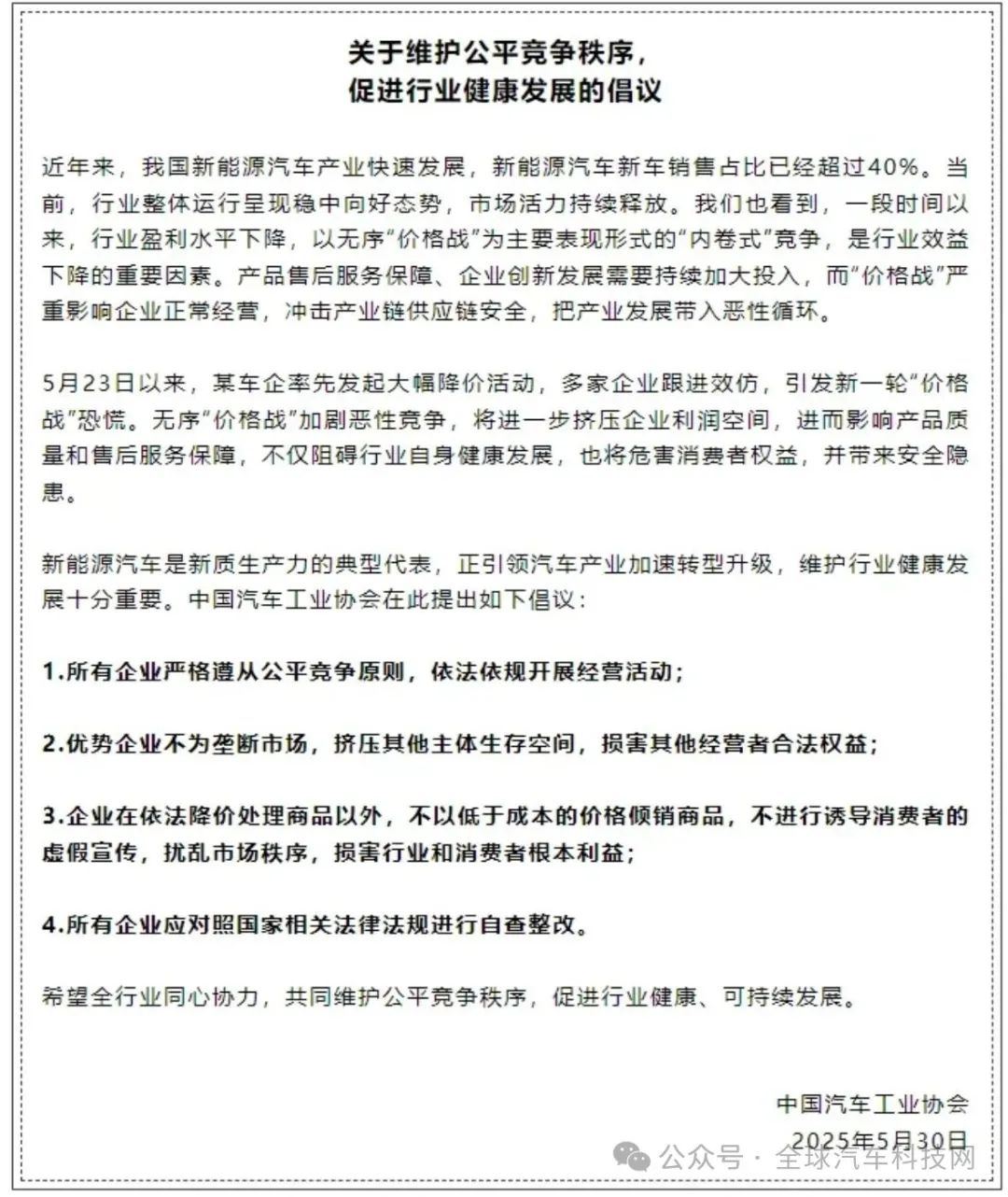

随着产业发展进入新阶段,行业竞争秩序规范化成为关键议题。付炳锋在行业会议上直言:“以无序‘价格战’为主要表现形式的‘内卷式’竞争成为最突出表现。与此同时,‘拉踩式营销’、‘网络水军’、‘黑公关’等乱象频出,严重污染了汽车产业生态。”

2024年7月30日,中共中央政治局会议首次提出“要强化行业自律,防止‘内卷式’恶性竞争”。作为响应,中汽协2025年已发布“三项倡议”:

3月18日,《关于规范企业数据发布的倡议书》,叫停企业发布“销售周榜单”

4月21日,《关于规范驾驶辅助宣传与应用的倡议书》,规范对自动驾驶过度营销和虚假宣传

5月31日,《关于维护公平竞争秩序,促进行业健康发展的倡议》

付炳锋强调:“要严格防止‘内卷外溢’,推动企业在出海过程中尊重当地文化和法律,保证出海有序成长。我们不能由‘内卷式’的竞争再走向‘外卷’,这是行业的共识。”

展望下半年,陈士华表示:下半年,“两新” 政策资金继续分批下达、企业新品供给持续丰富等,都将有助于进一步拉动汽车消费增长,但由于同期基数较高,增速将呈现逐步回落态势,预计全年汽车销量在 3290 万辆左右,同比增长 4.7%。

“两新” 政策和以旧换新政策,将继续发挥刺激消费的作用。随着企业不断推出新车型,产品的丰富度将进一步提升消费者的购车选择,激发市场需求。但由于去年下半年汽车市场基数较高,今年下半年汽车销量增速可能会有所放缓。

免责声明:本文为作者独立观点,不代表全球汽车科技网的立场。如因作品内容、版权等存在问题或者其他任何异议,欢迎联系。

点击此处“阅读全文”发布供需线索

全部评论 (0)