哈啰出行在金融业务上的激进扩张引发了外界的广泛关注。然而,没有金融牌照的支撑,哈啰出行在金融领域的长远发展面临着不小的挑战。此外,哈啰电动车近期频繁因质量问题受到处罚,更是给其带来了不小的舆论压力。这些事件不禁让人思考,哈啰出行究竟能否在金融业务上走得更远,其电动车业务的质量问题又是否会影响到其整体的发展战略。

2021年4月,哈啰出行递交纳斯达克上市招股书,然而由于监管政策收紧,哈啰出行于同年7月宣布取消赴美上市计划,这对其产生了不小的冲击。尽管如此,哈啰出行并未放弃金融业务的拓展。2022年4月25日,哈啰出行官宣品牌升级,将触角延伸至租车、火车票、汽车票、门票等多个新服务领域。然而,这些新业务并未在市场上留下深刻印象,而金融业务则逐渐成为哈啰出行的核心。

海豚财经观察到,哈啰出行对金融业务表现出浓厚的兴趣。在上市受挫后,哈啰出行放下了包袱,持续加大对金融业务的投入。有消息透露,哈啰出行将互金业务的重要性提升至与顺风车业务相当的高度,并由一位创始人副总裁亲自负责。据称,哈啰出行的目标是在两年内将助贷年度撮合交易金额提升至400亿。

对于拥有数亿用户的哈啰出行而言,流量变现的方式多种多样,但金融业务以其高效率和高收益脱颖而出。海豚财经记者发现,哈啰APP展示的服务中,金融相关服务占比高达67%,显示出其“含金量”之高。

然而,与哈啰出行雄心勃勃的金融业务目标形成鲜明对比的是,其目前缺乏必要的金融牌照。在合法放贷的机构中,如传统小贷、互联网小贷、持牌消费金融以及银行,哈啰出行均未涉足。尽管去年底哈啰出行通过收购天津千宏融资担保有限公司获得了融资担保牌照,但该牌照仅限于助贷业务,为资金方提供担保服务,并未直接赋予其放贷权力。同时,在保险领域,哈啰出行同样未获得相关牌照。因此,哈啰出行在金融领域的拓展目前可谓是在“裸奔”状态,缺乏必要的法律和监管支持。

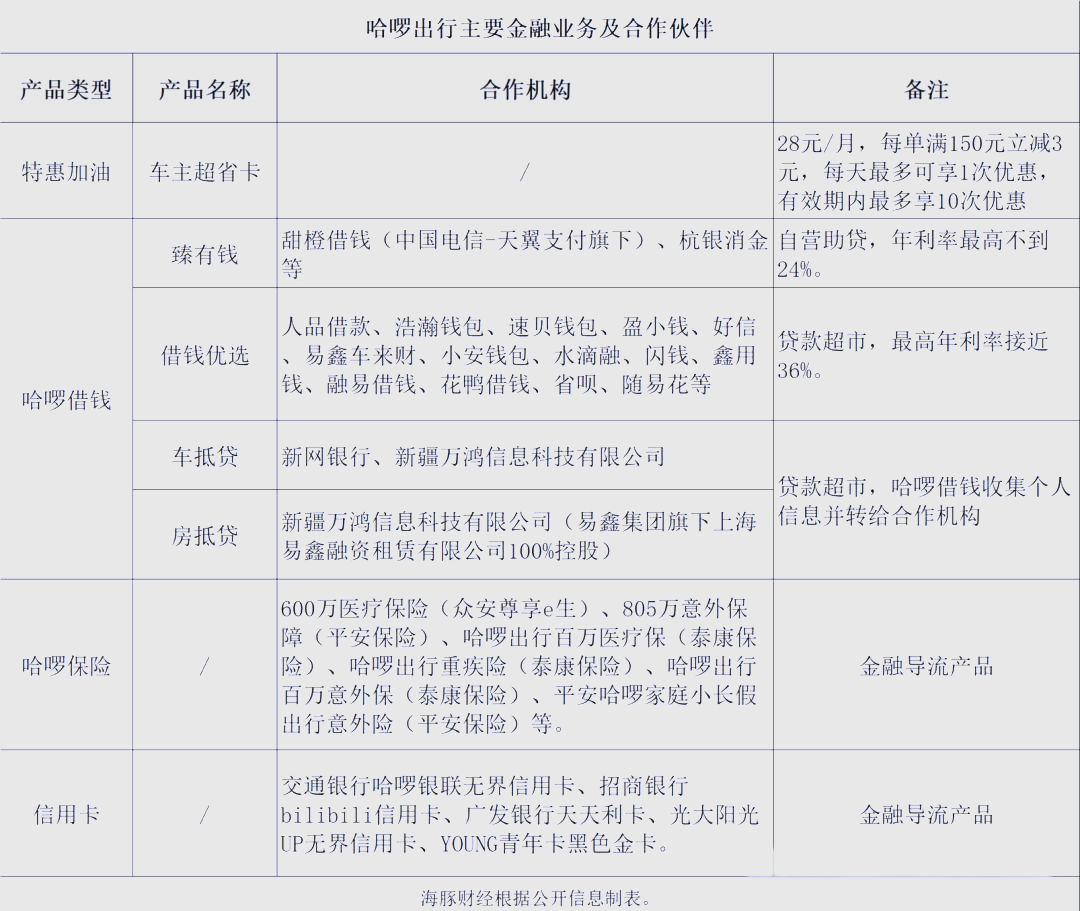

哈啰借钱是哈啰出行旗下的金融借贷品牌,涵盖了助贷服务“臻有钱”、导流服务“借钱优选”,以及车抵贷和房抵贷等业务。其中,“臻有钱”页面显示,该产品由第三方提供,而上海哈啰普惠科技有限公司及其关联公司仅负责展示持牌金融机构的信贷产品信息,并提供信息传输和授信额度查询等服务。然而,“臻有钱”在宣传中声称,为了完成信用和风控审核,将收集用户的个人隐私信息、负债信息和财产信息等敏感数据。

海豚财经记者在尝试申请哈啰借钱的借款额度时发现,需要填写包括学历、月薪、居住地、详细地址、联系人信息、身份证正反面以及人脸识别等在内的多项个人信息。值得注意的是,在申请过程中,页面始终未离开哈啰借钱的应用界面,这意味着记者提供的这些敏感信息可能已被哈啰借钱及其合作的第三方机构收集。

事实上,哈啰借钱-臻有钱并未持有任何金融贷款牌照,也不具备征信牌照。然而,它却以“助贷”的名义收集、留存并转让用户个人信息给第三方机构,这种行为显然违反了监管部门的“断直连”政策。此外,哈啰借钱的导流服务也存在问题。例如,它与多家不具备金融贷款资质的机构合作,如“人某钱包”和“融易借款”,这些机构的运营主体并不持有金融放贷牌照。更令人担忧的是,哈啰借钱的导流模式类似于“套娃”,用户可能被引导至更多资质可疑的第三方机构。

在深入调查后,我们发现“人某借钱”所引流的“橙易通”实际上由国润建融信息科技(上海)有限公司运营。值得注意的是,该公司的业务范围并不涵盖金融贷款,同时也不具备任何金融牌照。另一方面,“浩瀚钱包”导流的“众享花”则由重庆鑫乐淼网络科技有限公司负责运营,同样,该公司也缺乏放贷资质。

此外,“花鸭借钱”的页面显示,其最高可借额度为20万元,年利率范围在95%至9%之间(单利)。然而,海豚财经记者在探索过程中发现,哈啰借钱-借钱优选所合作引流的部分平台,其贷款利率已接近36%,这一水平不仅远超过了持牌机构的贷款利率上限,同时也违反了民间借贷的法定利率上限。

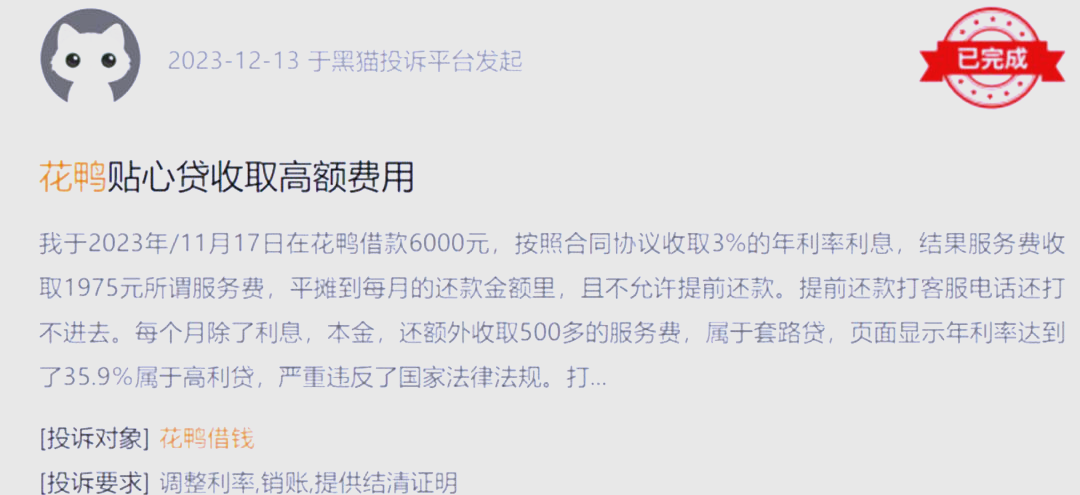

用户在新浪旗下“黑猫投诉”平台反映,2023年11月17日在“花鸭借钱”借款6000元,合同约定年利率为3%,但贷款明细显示,每月还款金额中包含1975元的服务费,导致页面显示的年利率高达9%。投诉页面显示,“花鸭借钱”客服已对此用户投诉作出回应,双方可能已就投诉问题达成共识。

截图显示,新浪旗下“黑猫投诉”平台有用户反映,“花鸭借钱”APP在借款过程中存在多种费用问题。记者亲自下载该APP后发现,其首页、借款额度及账单页面均积极推荐用户购买5元的“超级省钱卡”,即成为花鸭VIP会员。同时,有用户在“黑猫投诉”上披露,在“花鸭借钱”处被告知有5万元的借款额度,但支付会员费后,该额度却立即消失。

众多投诉揭示,“花鸭借钱”存在通过权益服务费、会员费、担保费等手段,强制向借款人收取额外费用的问题,这些费用导致实际借款利率远超国家法定24%的利率上限。例如,一位用户就抱怨称,在不知情的情况下,他在“花鸭借钱”借了5000元,却被开通了所谓的“通享卡”,并支付了500元的费用。

除了通过推销“花鸭VIP会员”来获利,“花鸭借钱”还涉嫌为高风险现金贷产品引流。近日,有用户在“黑猫投诉”平台反映,他在“花鸭借钱-贴心贷”借款2万元,分24期还款,每期还款额为1486元,两年总利息高达14388元。据此计算,该用户的借款年利率达到惊人的59%。值得注意的是,“贴心贷”为花鸭借钱合作方产品,其利率水平不仅违反了最高法的民间借贷法定上限,也超过了持牌机构的贷款利率上限,属于非法高利贷范畴。

海豚财经通过分析“黑猫投诉”上花鸭借款人的借款数据发现,花鸭借钱部分导流产品的贷款综合费率以IRR计算超过60%。例如,一位用户贷款7000元,期限12个月,每月还款73元,IRR综合费率为95%;另一位用户借款15000元,同样期限,每月还款1628元,IRR综合费率也达到87%。

截图来自新浪旗下“黑猫投诉”。

根据相关监管政策,持牌机构放贷利率不应超过24%,而民间借贷的利率上限则为4倍LPR,大约是14%。超出这一范围的利率,借款人是有权拒绝的。

花鸭借钱是由黑龙江晟唐互联网小额贷款有限公司(前身为黑龙江瀚华互联网小额贷款有限责任公司)运营,其注册资本高达3亿元人民币。该公司的法定代表人李志宇,同时也是深圳钒钛信息技术服务有限公司(持股40%)、广州晟景科技有限公司(持股20%)、广东创皓科技有限公司(持股20%)以及广州嘉尚科技有限公司(持股20%)的股东。值得注意的是,晟唐小贷的实际控制人李志宇受益股份达到40%。

工商变更记录显示,深圳钒钛信息技术服务有限公司,这家电商分期平台“花鸭商城”的主体,其历史唯一股东曾是侯梨智。侯梨智是互联网金融平台PPmoney的创始人陈宝国的配偶,这也意味着晟唐小贷实际上是由PPmoney从瀚华金融手中收购的互联网小贷牌照。

作为持牌放贷机构,花鸭借钱的自营贷款利率已接近36%,而其导流贷款的年利率更是超过了60%,这显然已经触碰了法律的底线。同时,为花鸭借钱引流的哈啰出行,在源头上未能做好个人信息保护和合作方的合规性审核,也需承担相应责任。

在2023年1月13日国新办的新闻发布会上,中国人民银行金融市场司负责人马贱阳透露,自2020年11月以来,金融管理部门已指导督促包括蚂蚁集团在内的14家大型平台企业针对突出问题进行了整改,目前整改工作已基本完成。然而,哈啰出行在金融业务上仍采用擦边球式的发展模式,距离真正的合规发展还有很长的路要走。我们期待哈啰出行能够遵守相关监管规定,承担起应有的社会责任。

全部评论 (0)