1.概览:东南亚新能源汽车市场渗透情况

在东南亚地区,新能源汽车的渗透率呈现出差异化的特点。其中,泰国的市场渗透率率先突破3%,显示出该国对新能源汽车的接受程度相对较高。然而,其他东南亚国家的新能源汽车市场尚处于起步阶段,渗透率有待进一步提升。这一市场现状为中国车企在东南亚的布局提供了机遇与挑战。

1.1 东南亚汽车市场概览:日系车主导,中国品牌崭露头角

2023年,东南亚地区主要国家的汽车销量总和达到336.9万辆。其中,印尼、泰国、马来西亚三个国家的销量分别为100.6万辆、84.1万辆和80.0万辆,占据较大份额。

同时,中国对东盟的汽车出口也呈现出强劲的增长势头。据中国海关总署统计,2023年中国向东盟出口乘用车44.4万辆,较上年同期增长34.9%,出口价值达到321亿元,同比激增102.2%。尽管日系车在东南亚市场仍占据领先地位,但中国汽车品牌正在逐步崭露头角,市场潜力不容忽视。

目前,东南亚地区的乘用车产销主力军仍然是日系车企。

2023年,东南亚地区日系车企的市场份额高达70%以上,其中丰田、本田、三菱、五十铃等知名企业就占据了超过60%的份额。而当地本土品牌Perodua则主要局限于马来西亚市场。与此同时,中国车企在东南亚的建厂产量仅为4.72万辆,市场占比不足1.2%。不过,国内新能源汽车的迅猛发展势头正快速推动其进入东南亚市场。

在2023年,东南亚地区的新能源汽车市场迎来了国产自主品牌的强劲崛起。目前,这些品牌已经成功占据了该地区过半的新能源市场份额,其中比亚迪、上汽和合众(哪吒)更是位列前三甲。展望未来,随着国内车企对东南亚市场的持续深耕与投入,有望进一步扩大其市场份额。

1.2 东南亚市场的新能源汽车机遇与挑战

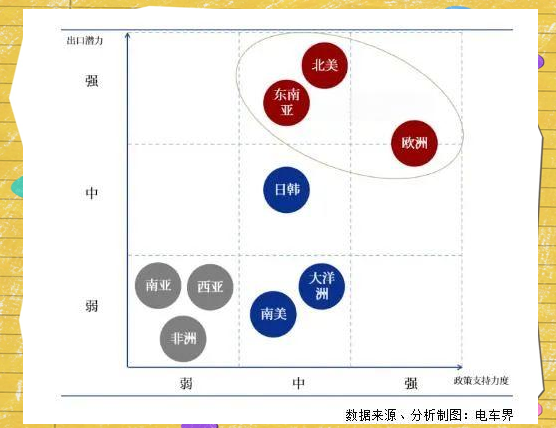

东南亚国家对汽车产业给予了高度重视,并积极推动新能源汽车的本地化生产。为了吸引外资,这些国家采取了包括减免关税、税收优惠以及建设公共充电桩在内的一系列措施。综合考虑全球经济增长趋势、电动汽车政策、汽车市场消费规模以及汽车企业竞争状况等多个因素,欧洲、美洲以及东南亚地区被普遍认为是我国新能源乘用车出口最具潜力的市场。然而,在这些地区中,东南亚市场无疑为我国车企带来了最为显著的发展机遇。

相较于北美市场的单一领先地位和欧洲的贸易保护壁垒,东南亚地区因其地理位置相近、政策扶持力度大以及经济增长带来的市场需求扩大,已逐渐成为国内众多车企走向海外市场的重要战略市场之一。

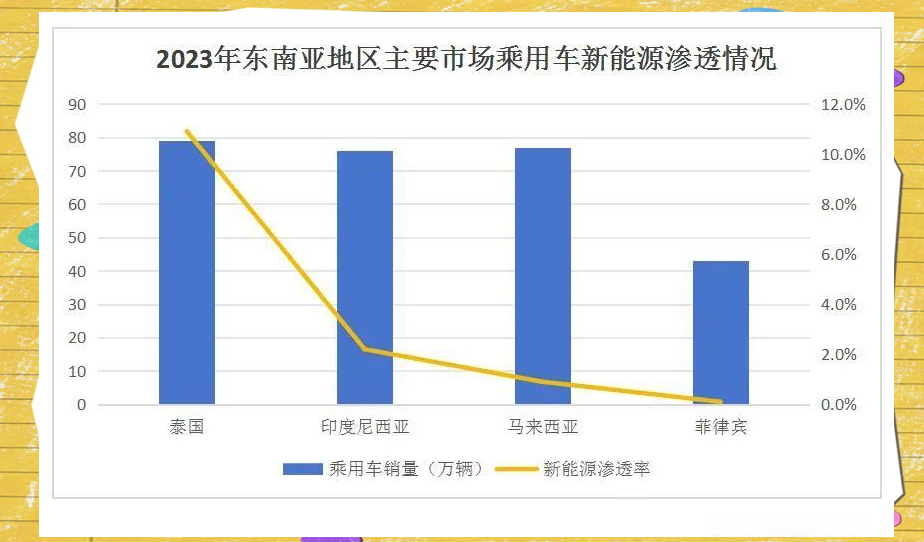

东南亚的乘用车市场总量超过300万辆,但市场集中度极高,主要聚集在泰国、印尼和马来西亚等几个核心区域。值得注意的是,泰国在2023年的新能源乘用车渗透率已达到10.9%,然而,其他重要市场的新能源渗透率尚不及3%。

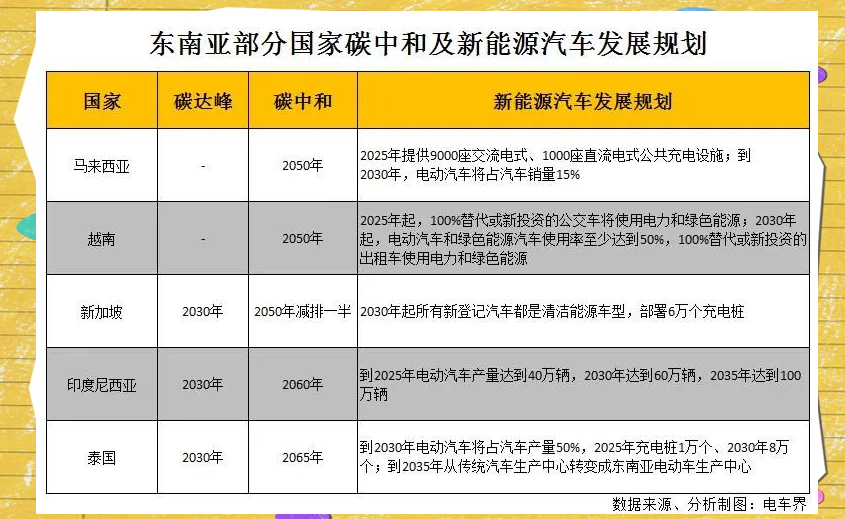

东南亚主要国家均制定了明确的碳中和目标,并展现出积极的新能源转型态度。这些国家不仅对新能源汽车的发展制定了具体规划,还提供了多项政策扶持。在这样的市场环境下,东南亚乘用车市场稳定且新能源渗透率相对较低,同时主要燃油车企又以日本车企为主,其对新能源的积极态度相对不足。对于国内新能源车企而言,这无疑是一个不可多得的市场机遇。

此外,东南亚国家积极响应中国车企的先行优势,给予了新能源汽车产业更多的政策支持和市场空间。这不仅有助于国内新能源车企在东南亚市场占据有利地位,也为双方的合作与发展带来了更多可能性。

2.1 东南亚六国新能源汽车产业发展动态

东南亚汽车市场呈现集中化趋势,其中泰国作为东南亚地区的汽车生产重镇,其汽车产业实力不容小觑。印尼,作为东南亚的人口大国,其庞大的消费市场为新能源汽车产业提供了广阔的发展空间。而马来西亚,作为东南亚地区唯一拥有本土汽车品牌的国家,其新能源汽车产业的发展亦备受瞩目。

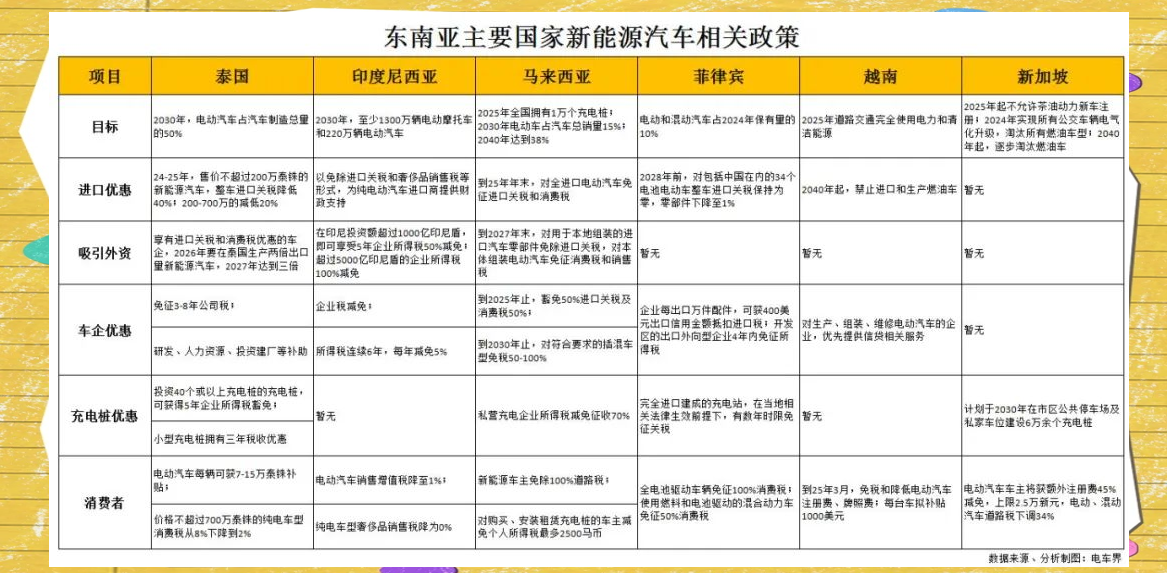

东南亚主要国家为推动新能源汽车产业的发展,纷纷出台了一系列优惠政策。这些政策不仅涵盖了进口与吸引外资的激励措施,还包括国内建厂及充电桩等配套设施的扶持,以及消费者可享受的税收减免。这些举措为东南亚新能源汽车市场的繁荣提供了坚实的支撑。

2.2 新能源进口关税显著低于燃油车,泰国实现纯电零关税

东南亚地区对新能源汽车的进口支持力度不俗,纯电动汽车和混合动力汽车在关税及消费税上均享有显著优势,特别是关税,大幅低于传统燃油汽车。

泰国,作为东南亚的汽车产业重镇,对纯电动汽车的进口实行零关税政策,使得其从进口到销售的整个过程中,所缴纳的税率相较于燃油动力汽车低达110-130%。此外,马来西亚、菲律宾、越南等国家也纷纷在关税方面给予纯电动力和混合动力汽车大幅度的优惠政策,共同推动国内新能源汽车市场的转型与发展。

2.3 我国新能源汽车在东南亚市场的出口占比近三成,且呈现稳定增长趋势

据海关总署最新数据显示,2024年1月至9月期间,我国向东南亚地区出口的新能源乘用车数量达到了16.5万辆,同比增长率超过20%,这一增速超越了全球平均水平。在过去三年里,我国对东南亚的新能源乘用车出口量以年均100%以上的速度迅猛增长,而今年开始,这一增长趋势已逐渐趋于平稳,东南亚市场已成为我国新能源乘用车出口的重要阵地,占比接近三成。

新能源乘用车在东南亚市场的出口量持续攀升,然而,该地区的汽车总市场容量并未出现显著增长,仍维持在约300至350万辆的水平。因此,随着新能源乘用车的市场份额迅速扩大,燃油车在东南亚的市场份额受到了严重挤压。

2024年上半年,以燃油车为主要产品的日本汽车制造商,在东南亚市场的份额出现了显著的下滑,降幅达到了约10个百分点。

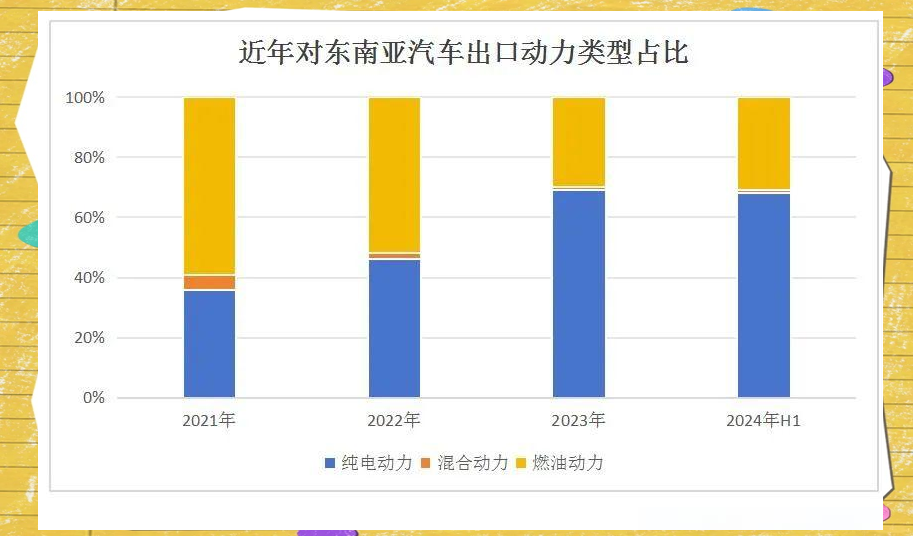

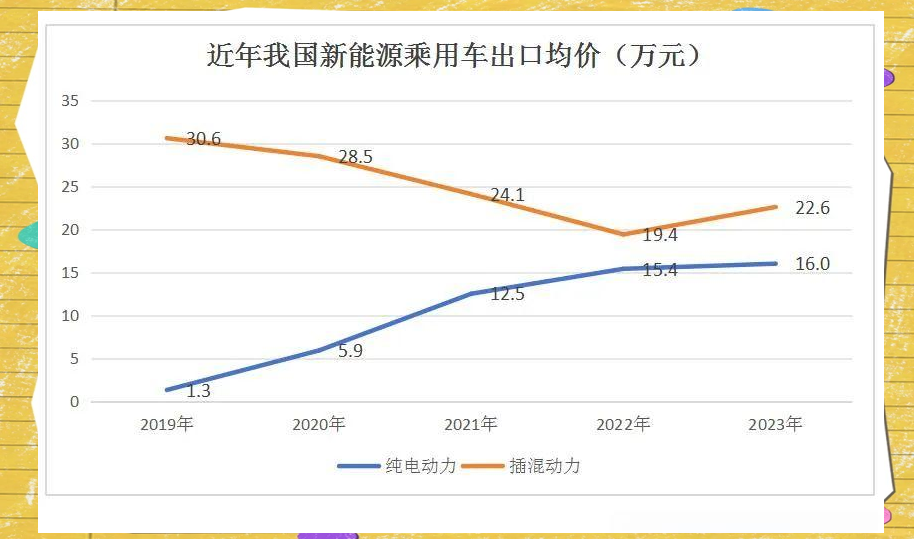

自2023年以来,我国对东南亚地区出口的乘用车中,新能源动力车型占比超过2/3。特别是对泰国和菲律宾的新能源乘用车出口量,均突破5万辆大关,而在印尼和马来西亚的出口量也超过1万辆。此外,纯电车已成为我国新能源乘用车出口的主力军,其单价在全球主要区域中保持最低水平。近年来,我国不同动力类型的新能源乘用车出口均价正逐渐趋同,其中插混动力车型价格略高于纯电动力车型。然而,到了2023年,新能源汽车出口价格主要集中在10-20万元的中端价位区间。

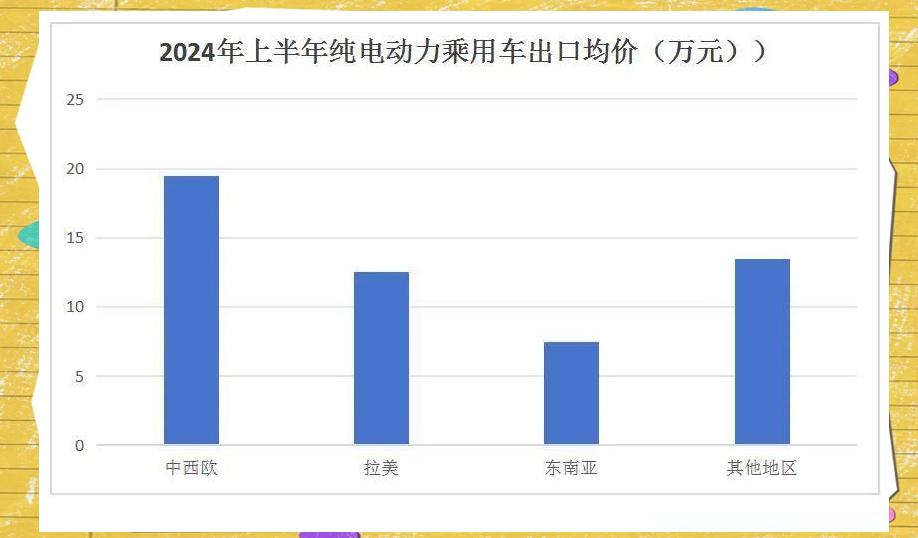

2024年上半年,我国乘用车出口均价维持在12万元左右。具体来看,燃油车的出口均价约为9万元,而纯电动汽车和插混动力汽车的出口均价则分别达到15万元和19万元,显示出新能源汽车在价格上的优势。值得一提的是,新能源汽车尤其是纯电动汽车,在进入高端市场方面表现出色,其整体均价显著高于燃油车。在东南亚地区的出口中,纯电动汽车占据了主导地位,且2024年上半年我国对该地区出口的纯电汽车均价仍保持全球最低水平。

东南亚地区新能源乘用车的均价大约在7-8万元左右,这一价格明显低于拉美地区的12-13万元。这主要是由于东南亚的印尼、马来西亚等国家刚刚开始新能源市场的起步阶段。随着这些国家新能源渗透率的逐渐提升,新能源乘用车的均价也有望随之增长。

此外,中国车企在东南亚的市场布局也备受关注。目前,已有10家中国车企计划在东南亚地区建立本土产能,总规划产量达到115万辆。这一举措不仅展示了中国车企在新能源领域的实力和影响力,也为东南亚地区的新能源市场带来了新的发展机遇。

3.1 十大中国车企在东南亚投产在建产能超115万辆

东南亚地区自主汽车品牌相对较少,无论是燃油车还是新能源汽车,多数都依赖进口或吸引外资在当地建厂。以泰国为例,在推动新能源转型的同时,为了保持其东南亚汽车生产中心的地位,要求车企根据新能源汽车的进口销售量,按2-3倍的比例在当地建厂生产。

目前,国内众多主要乘用车车企纷纷响应,在东南亚布局建厂规划。部分工厂已开始投产,而更多工厂预计将在今年或明年建设完成并投入生产。这些举措无疑将为东南亚地区的新能源市场注入新的活力。

在东南亚汽车市场的布局中,传统车企凭借其丰富的出海经验和雄厚的资金实力,占据了先发优势。然而,新势力车企如哪吒,虽受限于总体量和经验,却凭借其独特的市场定位和明确的出海建厂规划,成功在东南亚占据了一席之地。

2.2 比亚迪纯电车型销量领跑市场

2022年9月,比亚迪传来喜讯,将在泰国筹建纯电动乘用车整车生产基地,并预计于2024年7月完成建设并投入使用。此举无疑增强了比亚迪在东南亚市场的布局。紧接着,2024年1月,印尼经济统筹部部长也透露,比亚迪计划在印尼投资兴建一座年产能为15万辆的汽车工厂,进一步巩固其在这片区域的地位。

比亚迪在2023年的出口表现尤为抢眼,共计出口24.2万辆汽车,同比增长率高达300%以上。这一成绩单不仅彰显了比亚迪在国内外市场的强劲实力,更印证了其国际化战略的深远布局。目前,比亚迪已成功进入日本、德国、澳大利亚、巴西、泰国等50多个国家和地区,其中,在东南亚主要国家的销量更是达到3.6万辆,占据当年出口总量的14.9%,同比增长率更是超过了2000%。

2023年,比亚迪纯电车凭借其诱人的价格和完善的分销网络,成功夺得了东南亚主要国家新能源乘用车市场的最大份额。

3.3 上汽集团在东南亚的本土化策略:以MG和五菱为核心

上汽集团在2023年以120.8万辆的海外销量成绩,连续8年稳坐国内汽车行业海外销量头把交椅。展望未来,该集团立志在未来两年内,实现每年海外销量增长15万辆的宏伟目标。在东南亚市场的深耕方面,上汽集团已布局超过10年,并持续以MG和五菱两大品牌作为市场主力。据Marklines数据显示,2023年上汽集团在东南亚主要国家的销量达到了6.18万辆。值得一提的是,自2012年起,上汽集团便开始在泰国、马来西亚等地通过与当地企业合作的方式投资建厂,其中泰国项目已累计投资约30亿元,投资周期之长可见一斑。

3.4 长城汽车在东南亚市场的策略:主打SUV与皮卡

长城汽车正积极响应东南亚市场的偏好,以SUV和皮卡车型作为主要销售产品。该企业已加速推进在东南亚地区的战略布局,并加大投资设厂的力度,以深化其“生态出海”战略。

长城汽车在东南亚市场的拓展步伐日益加快。2020年,该企业成功收购通用汽车的泰国工厂,并在随后的一年中正式投产,这标志着长城汽车在东南亚市场的战略布局迈出了坚实的一步。到了2022年,长城汽车进一步在马来西亚成立了子公司,并与菲律宾S0集团汇鸿汽车建立了合作关系,进一步巩固了其在东南亚市场的地位。进入2023年,长城汽车在东盟地区的首个CKD项目也在马来西亚顺利启动,这无疑将进一步推动其在东南亚市场的持续发展。

长城汽车在东南亚市场的销售表现尤为抢眼,其海外销售车型主要以SUV和皮卡为主,涵盖了哈弗、长城、欧拉等多个知名品牌。2023年,长城汽车海外市场销量达到了31.4万辆,相较于上年同期,增长率高达82.37%,充分展现了其在东南亚市场的强劲增长势头。

3.5 哪吒新能源汽车销量在东南亚市场表现抢眼

在众多新兴车企中,哪吒汽车以其独特的东南亚市场策略脱颖而出。据官方数据显示,2023年哪吒汽车总交付量达到127496辆,其中海外交付量突破20000辆。自2023年3月登陆泰国市场以来,哪吒汽车迅速占据东南亚新能源乘用车市场的11.54%份额,位列前三甲,仅次于比亚迪和上汽。目前,哪吒汽车已在东南亚地区投资建设新能源汽车工厂,进一步巩固了其在该区域的市场地位。

然而,随着东南亚新能源汽车市场的蓬勃发展,也面临着一系列挑战。消费习惯的转变、充电桩等基础设施的滞后以及高温环境下的额外能源消耗等问题,都需要车企在拓展市场的同时,采取有效措施加以应对。

全部评论 (0)