自己把车蹭了一下,究竟该选择交强险还是商业险呢?这是许多车主在日常驾驶中可能遇到的问题。当车辆遭受轻微碰撞时,选择合适的保险理赔方式显得尤为重要。本文旨在深入剖析交强险与商业险在轻微车辆损伤情况下的适用情况,为车主们提供明智的决策依据。

交强险与商业险的概述

在探讨如何选择保险时,我们首先需要明确交强险与商业险的基本概念。

交强险,即机动车交通事故责任强制保险,这是中国法律规定的强制性保险,所有机动车辆都必须购买。其核心作用是为交通事故中的第三方提供必要的保障。

而商业险则是由车主自愿购买的保险,涵盖车辆损失险、第三者责任险、全车盗抢险等多个险种,旨在为车主提供更为全面的保障。

交强险的保障范围

交强险主要针对因车辆事故导致的第三方损失进行赔偿,包括人身伤害和财产损失。但请注意,它并不覆盖自己的车辆损伤。

商业险的保障范围

相比之下,商业险中的车辆损失险能够赔偿车辆因碰撞、刮擦等意外事故所遭受的损失。若车主购买了此险种,那么自身的车辆损伤便可通过商业险进行理赔。

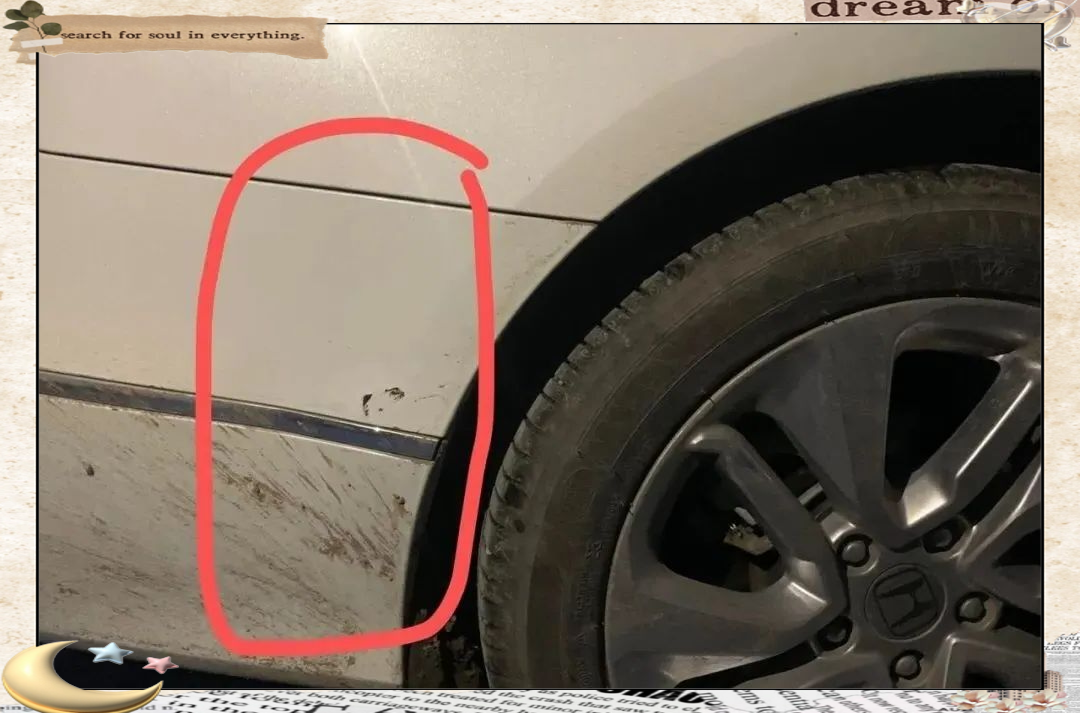

损伤程度评估

在决定是否向保险公司报案之前,车主应首先对车辆的损伤程度进行评估。一般来说,轻微损伤如小面积划痕或轻微凹陷等,且不影响车辆正常使用的情况下,车主可以选择自行修复或前往汽车美容店进行修复。而若损伤较为明显,甚至可能影响车辆正常使用,那么车主则可能需要考虑通过商业险进行理赔。

轻微损伤的处理建议

对于轻微的车辆损伤,车主可以考虑自行修复或前往汽车美容店进行修复。这样可以节省时间和费用,同时避免频繁向保险公司报案可能导致的保险费率上升。

严重损伤的处理建议

对于严重的车辆损伤,车主应考虑通过商业险进行理赔。这样能够确保自身利益得到充分保障,同时获得保险公司的赔偿支持。

保险费率的影响因素

在选择是否向保险公司报案时,车主还需要充分考虑保险费率的影响。频繁向保险公司报案可能导致下一年度的保险费率上升,因此车主在权衡时需要综合考虑自费修复与保险理赔的经济性以及对保险费率的影响。

理赔流程简介

若车主决定向保险公司报案,则应了解并遵循理赔流程。这包括事故发生后的现场处理、及时联系保险公司报案、配合保险公司进行现场查勘和定损等环节。通过了解并遵循这些流程,车主能够更好地维护自身权益并确保理赔过程顺利进行。

预防措施

车主在处理车辆损伤的同时,也应采取一系列预防措施,以降低事故发生的可能性:

- 安全驾驶:严格遵守交通规则,保持与前车安全的车距,避免因违规驾驶或跟车过近而引发事故。

- 定期检查:定期对车辆进行全面检查,确保车辆的各项性能良好,及时发现并修复潜在问题。

- 驾驶培训:参加专业的驾驶培训课程,提升驾驶技能,减少因操作不当而导致的交通事故。

通过这些预防措施,车主可以有效地降低车辆损伤的风险,确保安全出行。

全部评论 (0)