隔夜,美联储FOMC声明发布后与鲍威尔发表新闻发布会讲话时,美股大幅波动,标普500在短短几小时内“上蹿下跳”。

这一现象凸显了FOMC新闻发布会对市场的影响有多大,事实上在过去一年的六次FOMC新闻发布会上,标普500指数上涨或下跌超过1%,撬动超3000亿美元的损失或收益。

周三,经济研究机构CEPR/VoxEU研究在研究报告中指出,近年来美联储FOMC声明、以及随后的新闻发布会期间,市场的波动性均较以往有所上升。

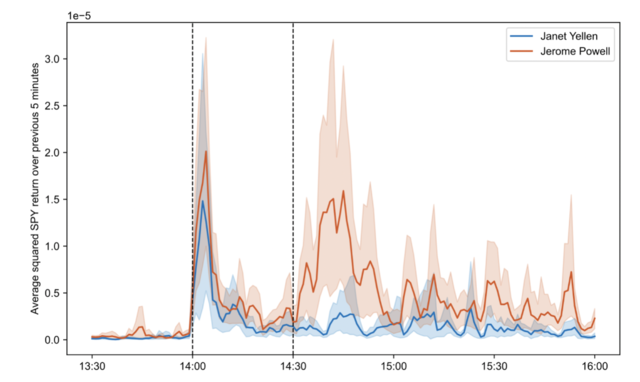

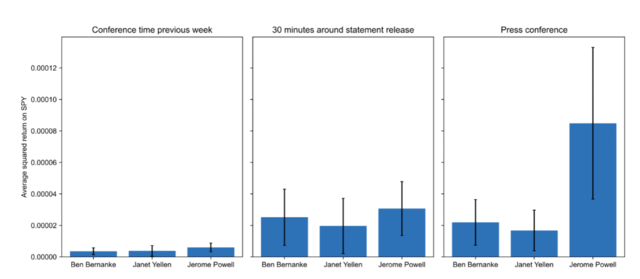

鲍威尔任期内市场波动性格外明显,比前任主席耶伦和伯南克高出三倍以上。此外,“FOMC声明”和“新闻发布会”对市场的作用力恰恰相反。

这意味着什么?首先,新闻发布会变得更重要了;其次,美联储希望能够更好地管理经济;最后,美联储如今更需要一个与市场打交道的主席。

美联储新闻发布会期间市场波动加剧

美联储新闻发布会期间市场波动加剧经济研究机构CEPR/VoxEU研究显示,近年来,美联储FOMC声明、以及随后的新闻发布会期间,市场的波动性均较以往有所上升。

什么导致了这一现象?一种解释是任期内宏观环境更加动荡,但CEPR/VoxEU并不认同,其认为:

然而,在对照组期间,三位主席导致的市场波动性没有显著差异,这表明鲍威尔新闻发布会期间的波动性加剧并不是由于宏观经济环境。 此外,在FOMC声明发布后的几分钟内,市场波动性也没有明显差异,这表明鲍威尔波动性增加并不是令人惊讶的利率变化导致的。

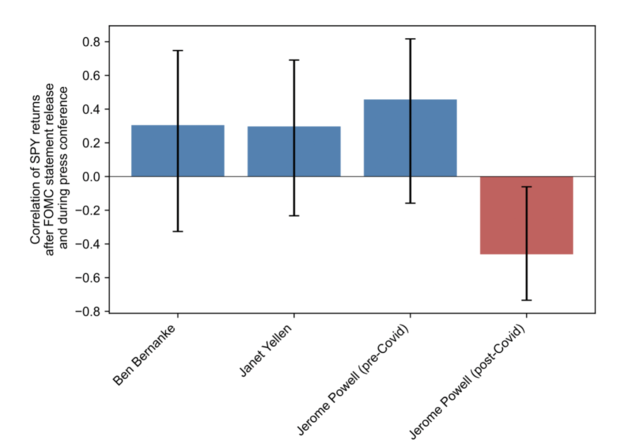

“FOMC声明”和“新闻发布会”对市场作用力相反

“FOMC声明”和“新闻发布会”对市场作用力相反近一段时间,美联储利率决议当夜,市场表现的一大特点,FOMC声明和新闻发布会对市场的作用力相反,市场往往是先跌后涨或先涨后跌。

首先来看下,当初美联储开启新闻发布会的目的,2011年4月,作为向透明度长期转变的一部分,当时的美联储主席伯南克开始在FOMC会议后举行新闻发布会,旨在提高美联储货币政策沟通的清晰度和及时性。

CEPR/VoxEU在报告中指出:

是不是市场对FOMC声明反应过度呢?CEPR/VoxEU将市场波动与鲍威尔的话联系起来,发现这不仅仅是市场中过度反应,比如:

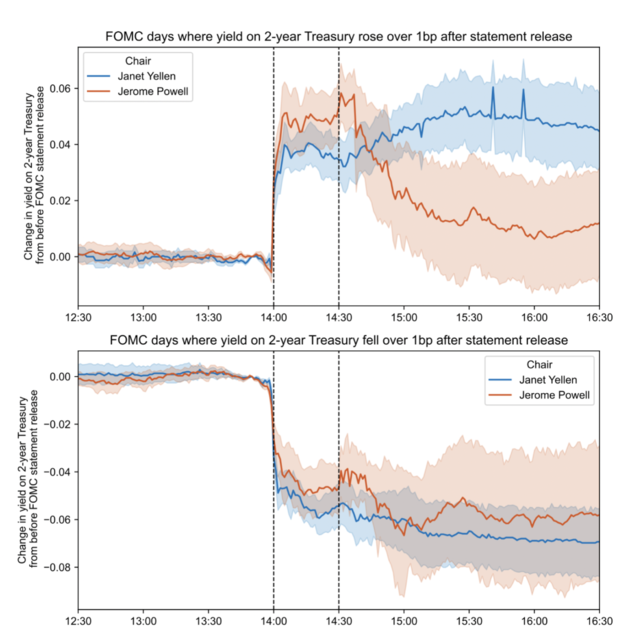

鲍威尔在2022年9月21日的新闻发布会上使用的语言与股市对FOMC声明的积极反应有关,在此期间,市场反弹,两年期国债收益率下跌近8个基点。

在2022年11月2日的会议上,他转向了明显更消极的语言,在此期间,股市下跌了近2%。

这些市场反转表明,新闻发布会不再是美联储利率指导的 “最后一句话”。CEPR/VoxEU指出:

这意味着什么?

这意味着什么?首先,美联储新闻发布会的性质正在发生转变,变得越来越重要。

这种变化在其他方面也体现了出来:

与他的前任主席相比,鲍威尔每年举行的新闻发布会的数量增加了一倍,FOMC声明的长度、复杂性和分享的观点的多样性随着时间的推移而发生了变化。

另一方面,偏离FOMC声明中的统一信息并导致市场波动加剧,可能与美联储的其他沟通目标相冲突。CEPR/VoxEU指出:

通过令市场认为美联储更可预测,使美联储更好把握市场对货币政策的反应,从而更好地管理经济。 而股票和债券市场的巨大波动似乎与提高可预测性和减少不确定性的目标相背离,最近的会议在减少未来利率路径的不确定性方面不太成功。

最后一种可能性是,尽量减少市场波动的目标是错误的。CEPR/VoxEU指出:

一个较少担心其行动对债券市场的直接影响的美联储,可能在其需要的时候能够更灵活地调整政策。

换句话说,当FOMC像今天这样需要快速地了解经济状况时,也许正是需要一个愿意与市场打交道的美联储主席。

全部评论 (0)