立航科技简要卡片

成立时间

成立于2003年,创始人刘随阳

核心业务

飞机地面保障设备、航空器试验检测设备、飞机工艺装备的研发与制造(如挂弹车、发动机安装车等)

行业地位

飞行器地面保障设备开发制造龙头企业

产业链条

处于航空制造业中下游,为核心主机厂(如成飞集团)及军方提供配套设备,与科研院所深度合作

商业模式

以军用订单为主,技术向民用转化,通过硬件销售与定制化服务盈利

商业布局

业务聚焦国内市场,暂未涉足低空经济等新兴领域

01

公司概况

航空装备领域的“隐形冠军”

1.基本信息

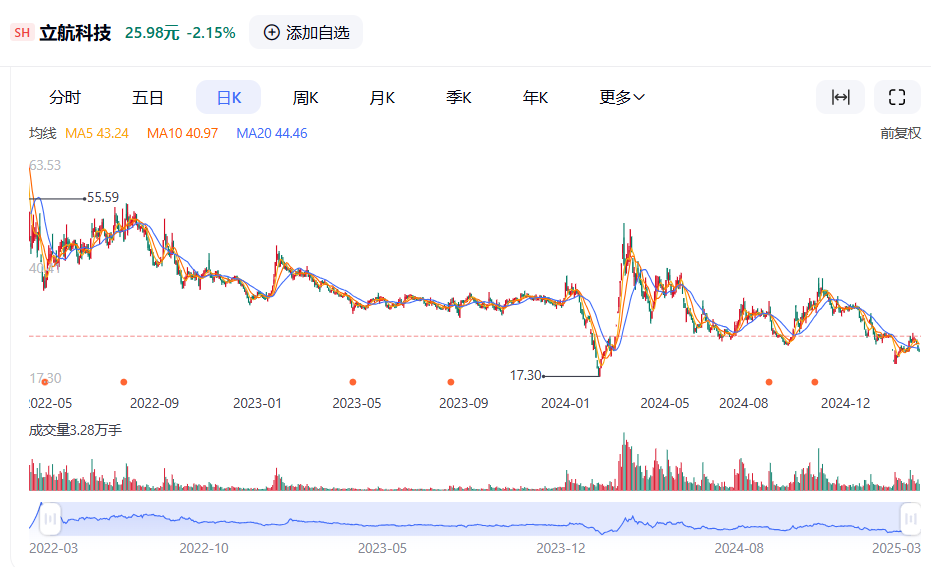

成都立航科技股份有限公司成立于2003年7月,2022年3月在上海证券交易所主板上市,股票代码603261。

公司聚焦“航空高端智能制造”主业,致力于航空器生产、保障、维护全领域价值创造,现已成为以飞机地面保障设备、航空零部件精密制造、飞机部件装配、飞机工装设计制造和航空器试验和检测设备等专业研发、设计、制造、销售为一体的高科技企业。

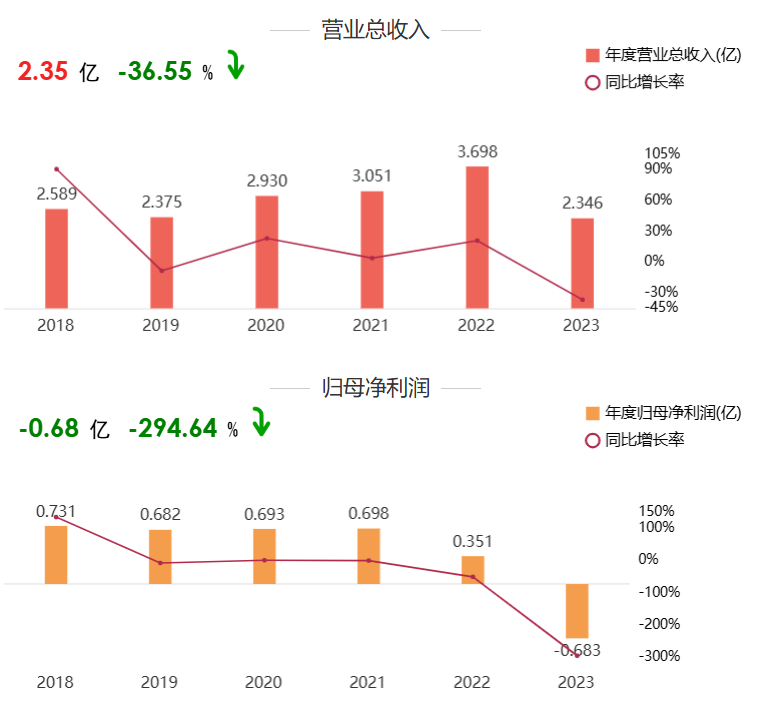

根据2023年度报告显示,公司2023年实现营业收入约2.35亿元,同比下降36.55%。亏损为0.68亿元,同比下降约300%。

根据2024年度业绩预告,立航科技预计2024年预计 2024 年年度实现营业收入 27,300 万元到 29,300 万元,实现利润总额-10,300 万元到-7,700 万元。

发生巨额亏损的主要原因是受行业市场环境因素影响,部分业务产品价格下降,导致毛利率较低,盈利能力下降。

根据《上海证券交易所股票上市规则》第 9.3.2 条(一)规定的情形:“最近一个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于 3 亿元,或追溯重述后最近一个会计年度利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于 3 亿元”,公司股票可能被实施退市风险警示。

2.行业地位

立航科技在航空地面保障设备领域占据一席之地,产品应用于枭龙、翼龙等机型。

公司虽然被列为低空经济概念股,但公司并无低空经济相关业务收入。

02

发展历程

从技术积累到战略聚焦

1.成立背景

立航科技的创始人刘随阳自2003年起担任成都立航科技股份有限公司的董事长和总经理,之前曾在成都飞机工业(集团)有限责任公司任职十余年,历任工程师和高级工程师。

立航科技起步于航空设备代工,早期依托成飞集团需求,逐步积累精密制造经验。2010年后转向自主研发,聚焦地面保障设备细分市场,2015年推出首款国产化挂弹车。

2.关键转折点

2016年

收购西安昱华航空电器有限公司为全资子公司

2018年

收购四川恒升力讯智能装备有限公司为全资子公司

2020年

设立成都立航精密机械有限公司

2022年

募资扩产,提升研发能力,市值一度突破15亿元。

3.近期战略

在公司现有 ARJ 部件装配、C919 零件制造型业务的基础上,积极拓展民用飞机自动化配套产品业务,从零部件制造向自动化装备配套拓展。

03

行业演变与竞争格局

军用航空领域的市场趋势

1.行业趋势

A.高景气延续

中国国防预算在过去几年中持续增长。2025年,国防预算增加7.2%,达到1.78万亿元人民币(约合2456亿美元),军用飞机换代(如歼-20、运-20)催生配套设备需求。

随着国有军工集团逐渐向核心主业聚焦,形成了“小核心、大协作、专业化、开放式”的发展模式,部分配套业务将转移至有配套能力的企业,在产业模式上为“民参军”企业提供了更为广阔的发展前景,在 JMRH 下将实现整体提高军工行业的产能和效率。

B.利润空间减小

随着原材料价格上涨,市场竞争加剧、人力成本上升、产品结构变化,叠加订单定价机制僵化,相关军品采购毛利率下跌,盈利能力承压。

04

核心技术与产品体系

技术革新与新产品布局

1.产品矩阵

主要产品涉及挂弹车、发动机安装车、APU 安装车、飞机挂架、自动化专用设备、飞机制造工装等。

A.地面保障设备

公司自2005年开始从事飞机地面保障设备的研发和生产,目前自主研发的各型发动机安装车、挂弹车等产品已广泛配套于我国空海军现役及新一代战斗机、轰炸机及运输机等多个主力机型。

B.飞机零部件

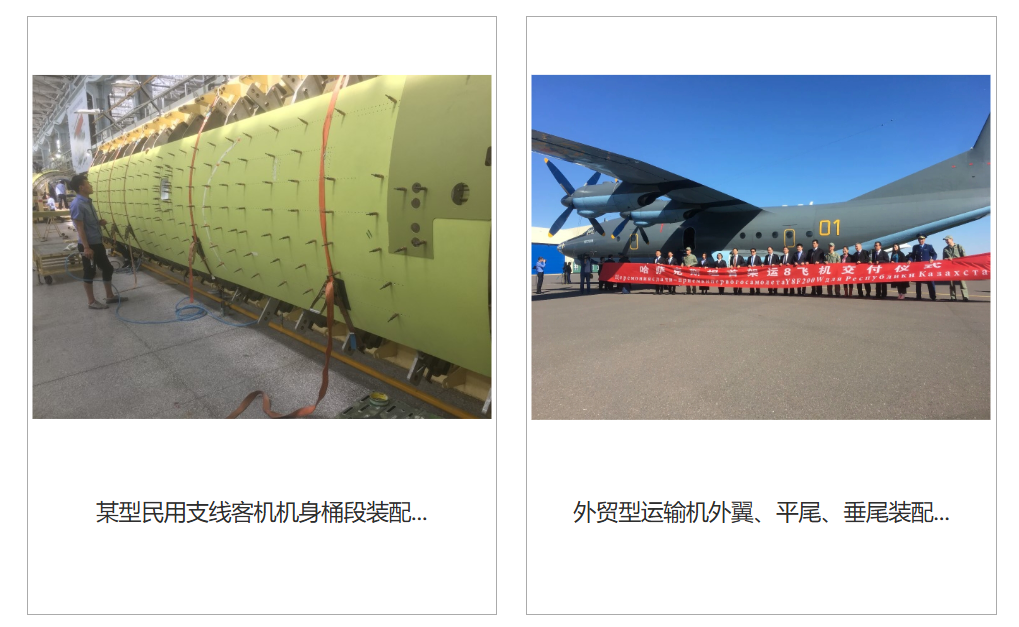

公司飞机零部件加工业务主要集中于飞机前缘肋、中段肋、隔框、梁、大梁、盖板、薄壁件等机体零部件的机加制造,下游覆盖多款战斗机、轰炸机以及包括ARJ21、C919等在内的民机机型。

C.飞机部件装配

D.工艺装备制造

04

商业模式解析

多元盈利与供应链管控

1.销售模式

公司主要按照客户基于装备型号的采购计划制定销售计划,并根据当期订单与中期规划制订公司整体经营计划。公司主要产品为军品,主要销售均采用直销模式,主要客户为航空工业集团下属单位及军方单位。

2.供应链

上游:依赖钢材、电子元器件供应商,议价能力较弱。

下游:深度绑定成飞集团等主机厂,合作周期长但订单稳定性高。

06

风险因素与未来展望

挑战与希望并存

1.行业挑战

政策挑战风险

军工领域,若未来我国在航空装备方面的预算减少导致需求下降,可能对本公司的业绩产生不利的影响。

2.内部风险

单一客户集中风险

主要客户为航空工业下属单位及军方,如果客户的需求出现较大变化或者生产经营出现较大波动,将会对公司业绩产生一定的影响。

退市风险

预计立航科技(603261.SH)2024年度净利润为负值且扣除后营业收入低于3亿元,公司可能被实施退市风险警示(*ST)。

解禁风险

立航科技将于2025年3月17日解禁首发限售股5120.77万股,占公司总股本的约65.73%。航科技将于2025年3月17日解禁首发限售股5120.77万股,占公司总股本的约65.73%。如果大股东利用解禁机会进行减持,导致控股比例下降,进而影响公司战略决策的稳定性和管理层对外融资的议价能力。

写在最后

立航科技虽然名为低空经济概念股,但实际没有低空经济相关业务。

未来,能否升级实现规模跃迁,还是直接退市一蹶不振,将直接由公司的管理者决定。

全部评论 (0)