在探讨新能源汽车电池的诸多组件中,隔膜无疑是一个关键环节。隔膜作为锂电池中的关键材料,其性能直接影响着电池的安全性与能量密度。本篇将深入剖析锂电池隔膜的市场现状、技术进展以及未来趋势,带您一探隔膜的奥秘。

一、隔膜概述

隔膜,作为锂电池不可或缺的组成部分,扮演着至关重要的角色。它位于正负极之间,不仅起到隔离的作用,还能让电解质离子自由通过。隔膜的性能优劣直接关系到电池的安全与效能,是电池性能发挥的关键因素之一。在新能源汽车电池的众多组件中,隔膜的重要性不言而喻。

- 隔膜的作用

隔膜作为锂离子电池的关键组件,其作用是在电池内部正负极之间形成一道屏障。它允许锂离子顺畅通过,同时阻止电子的传输。隔膜的性能对电池的界面结构、内阻等特性产生直接影响,进而关系到电池的容量、循环稳定性和安全性。优质的隔膜对于提升锂电池的整体性能至关重要,其成本约占锂电池总成本的20%左右。

2. 锂离子电池对隔膜的严苛要求

锂离子电池对隔膜提出了多项严苛要求,包括电子绝缘性,以确保正负极的机械隔离;适当的孔径和孔隙率,以维持低电阻和高离子电导率,从而实现对锂离子的高效透过;耐电解液腐蚀性,确保在强极性有机化合物环境下仍保持化学和电化学稳定性;良好的电解液浸润性,配合高吸液保湿能力;出色的力学稳定性,涵盖穿刺和拉伸强度,同时厚度需尽可能薄;优秀的空间和平整度;以及卓越的热稳定性和自动关断保护功能。此外,对于动力电池所采用的复合膜,这些要求更为严格。

3. 锂电池隔膜的分类

锂电池隔膜的种类繁多,根据其物理和化学特性的不同,可以大致分为以下几类:织造膜、非织造膜(即无纺布)、微孔膜、复合膜、隔膜纸以及碾压膜等。尽管存在这些多样的类型,但目前市场上商品化的锂电池隔膜材料主要采用的是聚乙烯和聚丙烯微孔膜。

4. 制造方法

锂电池隔膜的制造方法目前主要有湿法和干法两种。湿法工艺制备的隔膜孔径小且均匀,薄膜更轻薄,但投资成本高,工艺相对复杂,且对环境存在一定污染。干法工艺则更为简单,环境友好,且附加值高,但孔径和孔隙率的控制难度较大,产品难以做到轻薄。

在全球范围内,湿法制造隔膜已成为主流,其价格相对较高。展望未来,湿法隔膜在动力电池市场仍将继续保持高端地位,而中低端动力电池则更可能采用干法工艺。

二、市场现状

目前,锂电池隔膜市场呈现出多元化的发展态势。湿法工艺制备的隔膜,由于其孔径小且均匀、薄膜轻薄的特点,在高端动力电池市场中占据主导地位。然而,干法工艺由于其简单的制备流程、环境友好性以及高附加值,也在中低端动力电池市场占据一席之地。

- 市场总览

据公开数据统计,到2017年,我国锂电池隔膜市场已发展至42.5亿元的规模,同比增长0.7%,显示出市场的稳健态势。在产量方面,湿法隔膜以8亿平方米的产量位居榜首,占据53%的市场份额;干法单拉隔膜以5.5亿平方米的产量紧随其后,占比达到37%;而干法双拉隔膜则以1.6亿平方米的产量占比10%。总计产量约为15亿平方米,目前市场已呈现产能过剩的态势。

当前,我国锂电池隔膜行业正处于蓬勃发展的阶段。回顾历史数据,2013年我国国产隔膜市场规模仅为13亿元,而到2017年,短短四年间,市场规模增长率已超越300%。展望未来,预计2018年至2020年,隔膜市场将维持快速的增长势头。

2. 产能过剩现状

截至2017年底,我国锂电池隔膜的产能已达到惊人的48亿平方米,相比上年增加了超过30亿平方米。同时,还有超过10亿平方米的产能正在建设或计划中,显然,市场已经出现了明显的产能过剩。

然而,这种过剩并非均匀分布。国内隔膜行业面临着高端产能不足与低端产能过剩的困境。问题的根源在于,许多低端产能缺乏核心技术,仅仅是通过简单的重复建设来增加产量。这些产品的核心竞争力严重不足,其性能与国内外主流产品相比存在显著的差距。正是这种状况,导致了国内隔膜市场价格的无序竞争。

3. 隔膜价格变动趋势

随着2017年各大企业新增产能的陆续释放,尤其是湿法隔膜产能的快速增加,市场竞争愈发激烈。这一年里,16μm湿法隔膜的均价从2015年底的4.5元/平米下滑至2017年的3.2元/平米,降幅显著。同时,25μm干法单拉膜的均价也从3.35元/平米降至2.6元/平米。

展望2018年,预计25μm干法单拉隔膜的均价将进一步降至2元/平米,相比2017年下降23%。而16μm湿法隔膜的价格也将下降至3元/平米,较上年减少6%。

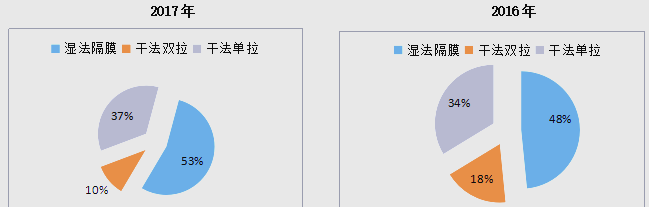

4. 干、湿法隔膜的市场份额变动

2017年,湿法隔膜在总产销量中的占比已超越50%,相较于2016年的48%,上升了5个百分点,显示出其市场的持续扩大。与此同时,干法双拉隔膜的总产销量占比则从2016年的18%下滑至2017年的10%,同比下滑幅度达到7个百分点,表明其市场份额在逐渐缩减。而干法单拉隔膜的总销量占比则从2016年的34%微增至2017年的37%,保持了缓慢增长的趋势。

近年来,随着中国新能源汽车市场的迅猛发展,锂电池隔膜的需求量持续攀升。然而,由于锂电池隔膜的产能相对有限,同时隔膜产品又拥有四大材料中最高的毛利率,这吸引了众多新进入者纷纷投资建设。据统计,截至2017年年底,中国锂电池隔膜企业数量已达到56家,但年产量超过5000万平米的企业数量却不足10家。在产品技术方面,国内企业的技术水平尚待提升,目前仅有少数企业能够稳定地大规模生产湿法5um隔膜。

2014年之前,国内锂电池隔膜主要以干法双拉和单拉技术为主。然而,随着湿法隔膜技术的不断进步,其薄度、孔隙率及安全性等方面的优越性逐渐显现。因此,越来越多的电池企业开始转向使用湿法隔膜,其市场份额逐年上升。

在隔膜市场价格下滑的大背景下,仍有一些龙头企业凭借其技术优势和市场地位,稳坐钓鱼台,享受着丰厚的市场红利。例如,上海恩捷作为国内湿法隔膜的领军企业,2017年营收高达8.94亿元,净利润更是达到3.93亿元,成为市场上的大赢家。同时,星源材质、沧州明珠、纽米科技等干湿法兼修的企业也表现出强劲的增长势头。

这些隔膜企业业绩增长的原因,与2017年补贴政策退坡及能量密度挂钩的政策导向密不可分。由于三元动力电池的需求激增,甚至一些主流的磷酸铁锂电池企业也纷纷布局三元领域,这使得三元动力电池在市场上的占比逐年上升。据统计,2017年三元动力电池出货量已占比48%,较2016年增加了22个百分点。预计在未来的市场中,三元动力电池仍将持续占据主流地位。这对隔膜企业而言,无疑是一个巨大的商机。然而,要想在激烈的市场竞争中脱颖而出,并非易事。

①上海恩捷在2017年表现出强劲的营收实力,其营业总收入高达8.94亿元,同时净利润也达到3.93亿元,成为隔膜行业的佼佼者。

②星源材质在2017年度也取得了不俗的业绩,公司总营收达到5.21亿元,净利润为1.07亿元,展现了其在市场上的稳健表现。

③胜利精密的锂电池隔膜业务在2017年实现了显著的营收增长,虽然净利润出现亏损,但同比增幅高达76.27%,显示出公司业务的强劲势头。

④沧州明珠在2017年报中披露,公司实现营收35.24亿元,同比增长27.47%,净利润也达到5.45亿元,同比增长11.89%。特别值得一提的是,其锂离子电池隔膜新能源材料实现营收4.32亿元,同比增长14.34%,隔膜产品总销量和湿法锂离子电池隔膜产品销量均实现大幅增长。

⑤云天化在2017年报中公布,公司实现营收560亿元,同比增长5.59%,净利润为2.01亿元。其中,锂电池隔膜业务营收达到1.38亿元,为公司的业绩增长贡献了一份力量。

⑥中材科技在2017年也取得了不俗的业绩,公司实现营收102.67亿元,同比增长14.48%,净利润更是大幅增长91.15%至7.67亿元。虽然锂电池隔膜业务在其总营收中的占比仅为0.27%,但其营收额也达到了2952.91万元,展现出公司在锂电池隔膜领域的市场潜力。

四、行业动态

动力电池的发展趋势为隔膜行业提供了明确的方向和挑战。动力电池的发展重点在于提高能量密度、确保安全性和降低成本。而隔膜作为动力电池的关键组成部分,其性能对电池的整体性能有着至关重要的影响。因此,隔膜行业必须不断提升产品的安全性和性能,以适应动力电池市场的需求变化。

从安全角度出发,隔膜技术途径主要包括:一是采用PE和PP隔膜的陶瓷涂覆技术,这种技术能显著提高隔膜的安全使用温度,但可能面临重量增加、成本上升及电池内阻增大的挑战;二是运用PE和PP隔膜的聚合物涂覆技术,或采用陶瓷和聚合物的不对称涂覆,聚合物种类对复合膜性能产生影响,需根据实际情况选择;三是结合无纺布和陶瓷颗粒的复合膜,如采用PET无纺布,安全使用温度可提升至约250℃;四是采用耐高温聚合物材料及新型制膜工艺,如聚酰亚胺(PI)膜,其安全使用温度高达300℃。

同时,为充分发挥电池性能,需要进一步优化隔膜的结构特性参数和一致性,例如合理控制厚度、孔隙率,优化孔径尺寸和分布等。此外,隔膜的一致性也是规模化生产中的关键问题。

另外,高电压电极材料体系已成为电池研究的热点,而隔膜能否在0~5V电化学窗口内稳定工作,也成为隔膜研究及产业发展的重要方向。中国科学院等相关机构已对此展开研究,并取得多项有价值成果。

全部评论 (0)