“全系车型享受0首付优惠”“尊贵服务,24期免息信贷”“0首付,长达5年超长贷款期”……在汽车4S店内,贷款促销的广告牌和海报往往占据显眼位置。

低息甚至免息已成为汽车企业吸引消费者的关键手段。在汽车消费市场中,银行和汽车金融公司竞相推出各种车贷产品,以争夺市场份额。那么,这些车贷产品如何实现低息甚至免息呢?银行和汽车金融公司又是否能够从中盈利呢?

近日,中新经纬记者以购车人的身份走访了北京、天津等多家汽车4S店,发现店员普遍推荐消费者选择分期贷款购车,并声称贷款购车的价格更为实惠。

在北京某汽车4S店内,销售人员指出,贷款购车的优惠力度明显大于全款购车。以一款一汽大众CC380TSI车型为例,全款购车可享受的优惠为5万元,而选择分期贷款购车,则可享受到2万元的优惠。经过计算,贷款购车的实际价格在扣除利息后,相较于全款购车可节省约1万元。

同样的情况也出现在天津的广汽埃安和吉利4S店。广汽埃安Y PLUS车型的全款价格为68万元,而贷款价格则为68万元,两年还款期的利息约为8000元。尽管如此,贷款购车的总价仍然比全款购车便宜1万元,这足以覆盖两年的还款利息。

在天津某吉利4S店,销售人员同样介绍了贷款购车的优惠政策。他们表示,通过农业银行贷款可以享受到比正常价格低1万多元的优惠。然而,这位销售人员也坦言,这1万多元的优惠并非真正意义上的优惠,而是通过车辆价格上的减免来减轻消费者的贷款利息负担。

那么,这些车贷产品的“贴息”资金究竟从何而来呢?据多位销售人员透露,车贷产品往往通过车辆价格上的大幅优惠来吸引消费者,从而降低其贷款利息的负担。这种策略使得贷款购车与全款购车的最终价格相当,从而实现了贷款购车的价格优势。

在办理贷款时,银行会给予我们一定的佣金。为了回馈客户,我们会直接将这部分佣金体现在车价减免上。”广汽埃安的销售人员如此解释。同时,北京某福特汽车4S店的销售人员也透露:“银行会给予我们返点,例如返还1000元,而我们通常会为客户让出900元,以此作为贷款购车的额外优惠。”

五年贷、一年还才划算?

值得注意的是,虽然4S店提供的贷款期限可能长达60期,但为了实现贷款比全款购车更优惠,客户通常需要提前还款。

一汽大众4S店员向中新经纬解释道:“这个贷款是五年贷一年还,即按5年期限申请,但客户在第13个月时就可以选择一次性偿还剩余本金,从而仅需支付第一年的利息。若选择继续还款5年,则会产生5年的利息。”

此外,北京某比亚迪4S店的销售人员也提供了类似的购车方案:“我们为客户提供一年的贴息,这意味着第一年是免息的。当您还款至第12个月时,可以一次性结清剩余本金,提前结束车贷,且无需支付任何违约金、手续费或第二年的利息。”

广汽埃安4S店的销售人员则表示,客户可以选择首付两成后贷款五年,并在使用两年后提前还款。提前还款无需违约金,同时也可以选择仅还一年后提前还款,但需支付剩余本金的3%作为违约金。

多位销售人员均反馈,目前店内提供的贷款机构以银行和厂家的汽车金融公司为主。大多数购车人选择贷款购车,主要是为了享受优惠价格,并利用资金进行理财。尽管后期需要偿还贷款,但提前还款的灵活性使得贷款相比全款更具有吸引力。

从汽车销售公司的角度看,提供贷款方案能够减轻客户的资金压力,从而促进销售成交。在某些情况下,销售公司还能保留银行支付的佣金。然而,一位汽车4S店离职的销售人员透露:“若客户能接受全款的价格而选择贷款购车,那么佣金可能都会被留下;但如果客户对价格比较敏感,为了促成交易,可能会将佣金全部让渡给客户。4S店当然希望保留这些佣金,但在激烈的市场竞争中,有时可能无法如愿。”

对于银行而言,车贷无疑是一项重要的业务。金融机构通过向4S店支付佣金,旨在从消费者手中获取贷款利息。在华北地区某银行,客户经理透露其所在银行一般返佣比例在12%-5%,且不同4S店的返佣比例也有所差异。然而,若客户提前一至两年还款,银行往往只能收回前期支付的佣金,这显然影响了银行的收益。

尽管如此,银行仍热衷于车贷业务。星图金融研究院研究员黄大智指出,尽管客户当前享受优惠并以提前还款为前提计算贷款利息,但两年后是否能及时提前还款仍存在不确定性。对于未能及时提前还款的部分人,银行将获得该部分的贷款利息。此外,车贷作为中长期贷款,期限通常为三年起步,大部分为五年,由于每月还款金额较少,许多客户可能并未充分意识到自己的利息负担。

从监管层面来看,当前政策鼓励银行和汽车金融公司开展车贷业务,以促进汽车消费、提振消费市场并推动经济增长。因此,银行大力拓展车贷业务也受到了政策支持。今年4月,中国人民银行、国家金融监督管理总局联合发布的《关于调整汽车贷款有关政策的通知》进一步明确了车贷政策,为银行提供了更大的自主权。

从银行开展车贷业务的战略价值来看,车贷主要吸引的是收入较高的优质客户群体。通过车贷业务,银行可以进一步开展交叉销售,例如在办理车贷时往往会涉及开卡业务,而后续的服务过程中也可能产生理财、存款、保险等其他业务机会。

尽管汽车消费金融的市场规模目前尚无法与房贷相媲美,但其增长潜力却更为显著。黄大智指出,相较于房贷,汽车消费金融的玩家数量相对较少,市场竞争也更为激烈。

据微众银行与战略咨询公司罗兰贝格联合发布的《2024年中国汽车金融报告》显示,2023年中国新车金融渗透率为56%,较2022年下降2个百分点,其中新能源汽车的金融渗透率略低于整体市场水平。然而,报告预测到2028年,中国新车金融渗透率将升至约71%。

此外,报告还揭示了汽车金融市场竞争的日益激烈。除了传统的头部大型银行、汽车金融公司与专业融资租赁公司外,越来越多的区域性银行、金融租赁公司、财务公司等金融机构纷纷加入市场。价格战在汽车金融市场愈演愈烈,各家机构为了争夺市场份额,纷纷推出各种优惠措施。

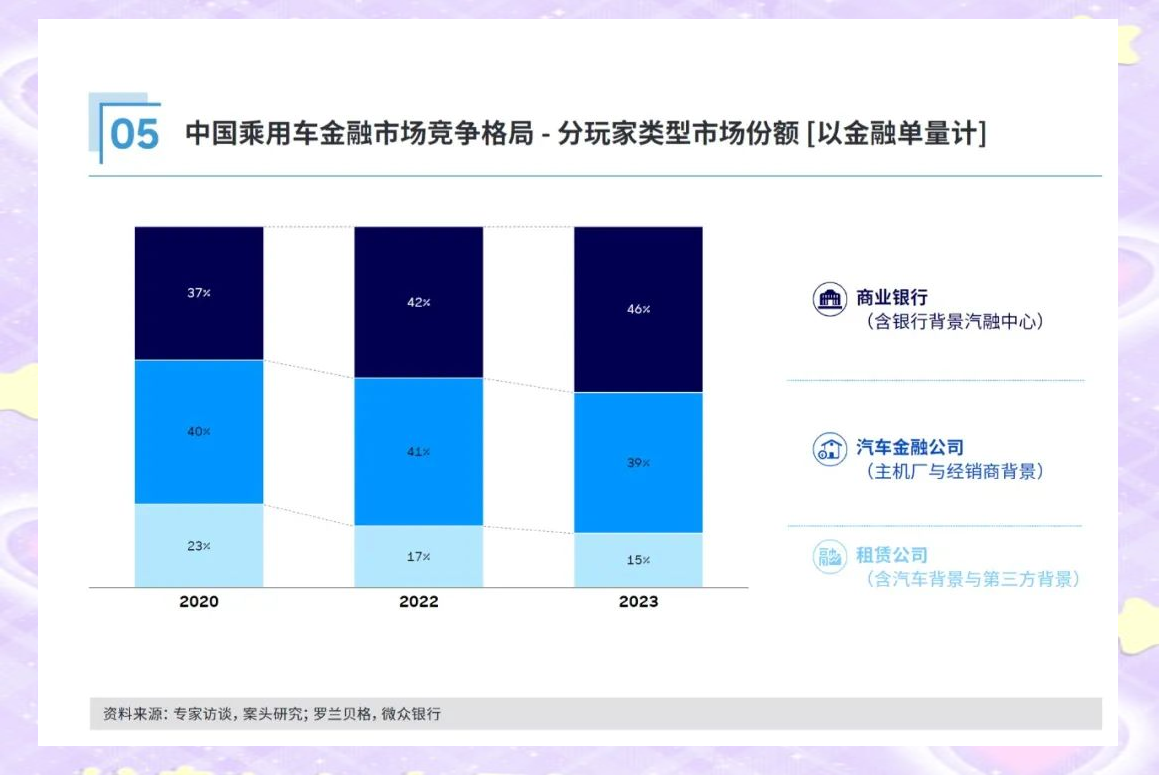

截至2023年年末,中国国内共有25家汽车金融公司,包括多家知名汽车制造商旗下的金融公司。然而,随着商业银行的强势进入,汽车金融公司的市场份额受到了一定程度的冲击。报告显示,2023年商业银行在汽车金融市场的整体份额达到了46%,相比2022年有明显上升。而汽车金融公司的市场份额则下滑至39%,租赁公司的整体市场份额也进一步降至15%,过去三年中累计下滑8%。

▲来源:《2024年中国汽车金融报告》

多家银行已公开披露其汽车金融业务的发展情况。例如,平安银行在2023年的年报中透露,该行汽车金融贷款余额在年末达到了3075亿元,且全年个人新能源汽车贷款新发放额为303亿元,同比增长率高达8%。上海银行也在业绩会上分享,其新能源汽车贷款在2023年末近120亿元,较上年末激增204%。进入2024年一季度,该行又发放了新能源汽车贷款及分期共计21亿元,新增贡献占比提升至35%。

当前,各机构在产品设计上仍难以摆脱利率、期限、尾款等基础要素的束缚,导致产品同质化现象严重,使得价格竞争愈发艰难。因此,行业迫切需要探索差异化竞争策略。同时,在日趋规范的市场环境下,佣金模式的长期可持续性也受到了质疑,“渠道为王”的传统思路亟待转变。

原中国银保监会于2022年12月发布的《关于进一步规范汽车金融业务的通知》中明确规定,金融机构应依据反不正当竞争法,结合自身经营成本、市场实际情况以及经销商服务的实际成本与质效,来合理确定佣金水平。严禁向经销商支付高额且不合理的佣金,也禁止向消费者转嫁经营成本。

为了进一步整治汽车金融业务中的“高返佣”问题,规范市场竞争秩序,并促进汽车金融市场的稳健发展,金融监管总局于2023年9月集中开展了“为民办实事”专项行动。招联首席研究员董希淼指出,虽然金融机构向汽车经销商支付佣金是合规且符合行业惯例的行为,但支付佣金时必须合理适度,避免在佣金上打“价格战”或恶性竞争,同时也要防止支付过高佣金及转嫁成本给消费者。在这方面,金融机构应强化合规意识,而行业协会则应加强引导行业自律。

全部评论 (0)