二手车交易中的发票开具详解

在二手车交易的繁琐流程中,发票的开具是一个不可或缺的环节。本文旨在详细解析二手车交易中发票的开具方法和相关注意事项。

长期以来,我国一直采用“以票控税”的管理模式来监管增值税,这种模式确保了增值税的合规性和准确性。在这种背景下,各类行业都遵循着《发票管理办法》及其细则的规定,使用全国统一的增值税发票。然而,由于某些行业的独特性,普通的增值税发票可能无法满足其需求,因此,国家又特别设立了一些专用发票以满足这些行业的特殊需求。

在车辆交易领域,新车和二手车交易就分别适用《机动车销售统一发票》和《二手车销售统一发票》。这两种发票不仅具备全国统一的规范性,还充分考虑了车辆交易的独特性,为二手车交易的顺利进行提供了有力保障。

接下来,我们将深入探讨这两种发票的具体开具方法和相关要求。

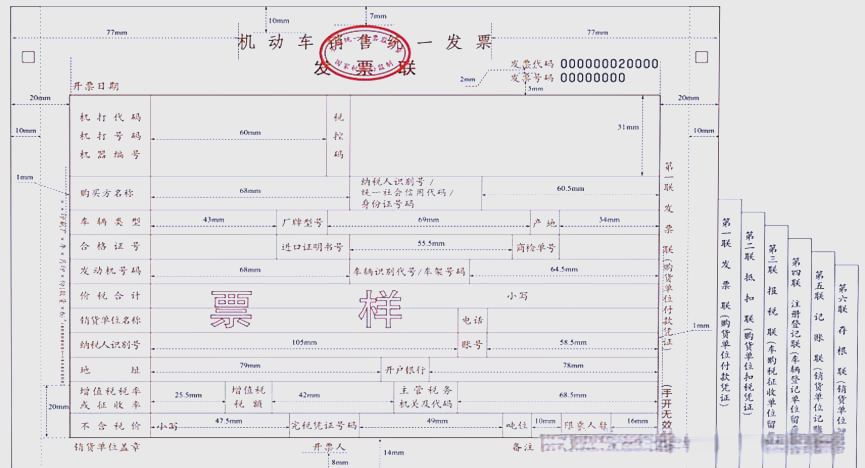

与普通的增值税发票相比,《机动车销售统一发票》所包含的信息更为详尽,其中特别增加了车辆的详细信息。这张发票不仅对新车交易至关重要,还为二手车交易提供了重要的支撑。

《机动车销售统一发票》共有六联,分别为发票联、抵扣联、报税联、注册登记联、记账联和存根联。这些联次在功能上各有分工:发票联和记账联主要用于交易双方的记账;抵扣联和报税联则用于买方进行增值税抵扣和车辆购置税申报;而注册登记联则是车辆登记注册的必备资料。

在新车交易中,发票的开具环节与最终消费环节有所不同。若交易发生在流通环节,如车辆生产企业销售给车辆经销企业或车辆贸易商之间的销售行为,应开具左上角标有“机动车”字样的增值税专用发票。然而,在最终消费环节,即车辆经销企业向消费者销售车辆时,则必须开具《机动车销售统一发票》。这一规定不仅适用于新车交易,也为二手车交易的顺利进行提供了有力的保障。

接下来,我们将转向二手车交易的发票问题。

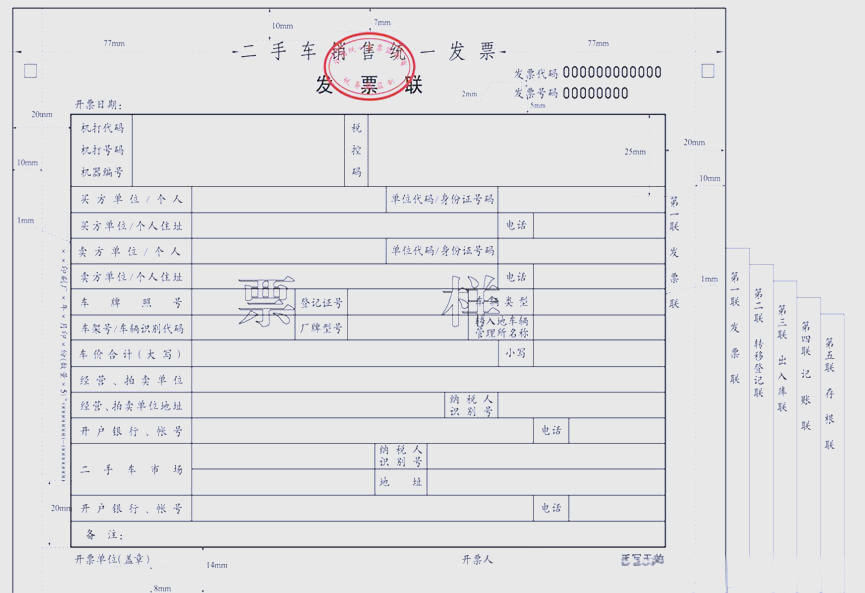

《二手车销售统一发票》为五联式发票,包括发票联、转移登记联、出入库联、记账联和存根联。其中,存根联、记账联和出入库联由开票方留存,而发票联则交给购车方进行账务处理。转移登记联则在办理车辆过户手续时,需提交给公安交管部门。

值得注意的是,《二手车销售统一发票》并不具备增值税抵扣功能,因此无法进行增值税的抵扣。这与新车交易中的《机动车销售统一发票》有所不同。

在二手车交易中,由于所有权转移的需要,开具《二手车销售统一发票》成为必要环节。然而,能够开具此类发票的纳税人仅限于二手车交易市场、经销企业和拍卖公司这三类中介机构,其他纳税人则不具备开具资格。

这一规定带来了二手车交易开票主体的特殊性。在交易过程中,销售方与开票方可能发生分离,因此需要根据不同情况进行处理。对于一般单位或个人直接销售或通过中介进行的二手车交易,若销售方无资格开具发票,可前往二手车交易市场代开。但需注意,《二手车销售统一发票》并非有效的增值税扣税凭证,无法用于增值税抵扣。

当购买方提出增值税专用发票需求时,销售方需根据自身纳税人身份开具相应发票。若销售方为一般纳税人单位且交易符合简易征收条件,则不得开具专票,只能开具普票;若需开具专票,则需放弃简易征收并按照13%的税率开具。

若销售方为小规模纳税人的单位或个人(非自然人),并选择适用“销售使用过的固定资产”的优惠政策,即按简易办法依3%征收率减按2%征收增值税,则同样无法开具专票,只能开具普票。若需开具专票,必须放弃该优惠政策,并按照3%的征收率进行开具。此外,普票的开具也可选择1%的征收率。

对于自然人销售者,由于享受增值税免税政策,因此无法开具增值税专用发票。

另外,还存在两种特殊的开票情况。首先是反向开票,适用于个人将车辆销售给中介,即二手车商收车的情况。自2022年10月起,若自然人销售自己使用过的车辆给二手车经销企业,该交易在政策层面被视为二手车经销企业的收购行为。因此,《二手车销售统一发票》可由备案的二手车经销企业向自然人反向开具。

另一种情况是自行开票,适用于二手车商销售已收购的二手车。在这种情况下,二手车经销商可向购买方自行开具《二手车销售统一发票》。若购买方需要增值税专用发票,二手车经销商还应另行开具征收率为5%的增值税专用发票。

全部评论 (0)