买车确实是个不小的决定,特别是在15万价位这个选择如此丰富的市场上。许多准车主都面临一个难题:到底是全款购车还是选择贷款?为了解答这个问题,我这位在汽车行业摸爬滚打15年的老兵,深入剖析了当前备受瞩目的5年分期购车方案,揭开了其中的种种奥秘。

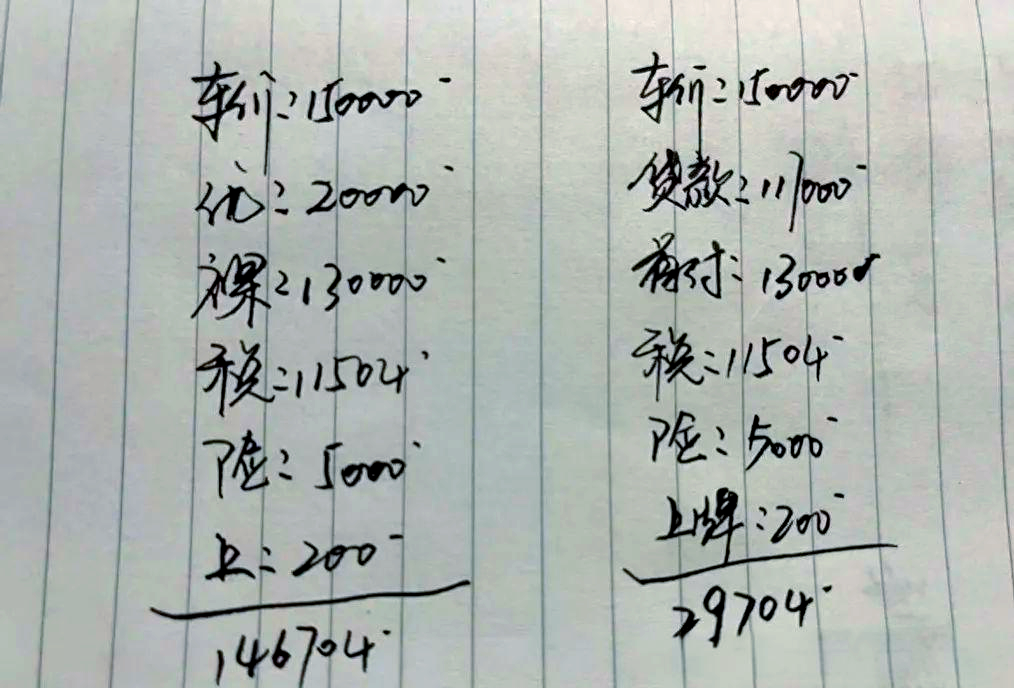

首先,我们来看看全款购车需要多少钱。

以一辆指导价15万的车为例,实际支出主要包括四个方面:裸车价(在享受现金优惠后的价格)、购置税、保险费以及上牌费。具体来说,裸车价约为13万,购置税为11504元,保险费大约在5000元左右,而上牌费则为200元。将这些费用相加,全款购车的总支出为146704元。需要特别提醒的是,除了这四个基本费用外,经销商不得以任何理由收取其他费用,否则便属于不合理收费。

接下来,我们再来探讨分期付款的计费方式。

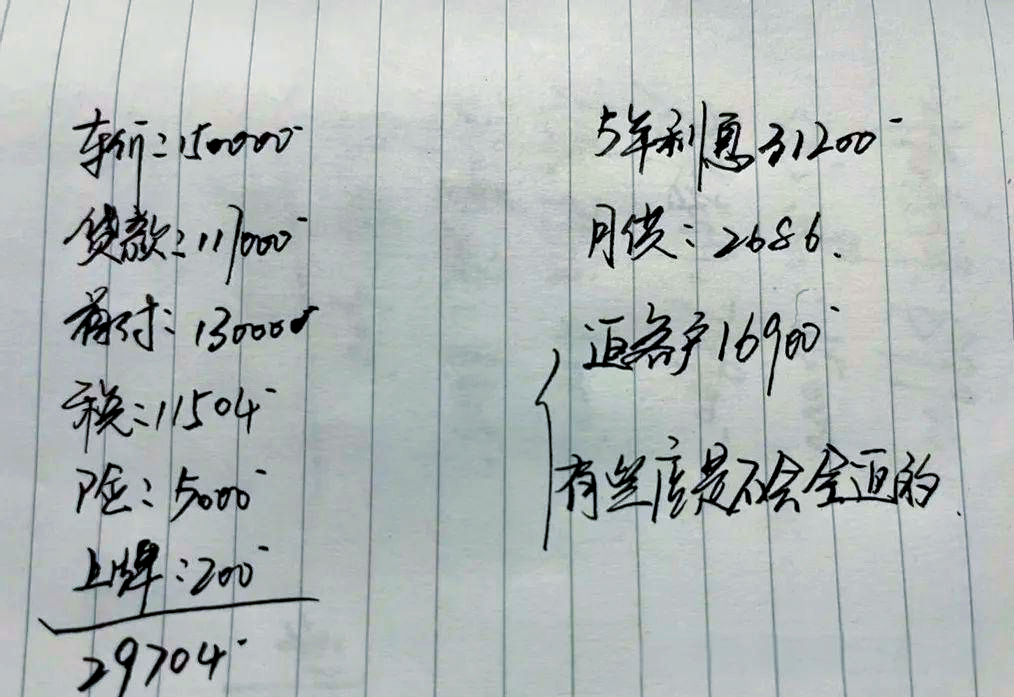

我们按照市场上普遍采用的90%贷款方案进行计算,首付为13000元,占总车价的10%。贷款金额则为117000元。此外,购置税为11504元,保险费约为5000元,上牌费为200元。因此,首付总支出为29704元。

接下来,我们深入探讨分期付款的计费细节。

其中,年化利率是关键因素。目前,银行提供的年化利率一般为8%,而5年期的总利息大约为31200元。需要注意的是,销售人员在推销时可能会提及的“返13个点”或“16900元利息返还”等优惠,这其实是一种变相的折扣,并非额外的好处。

最后,我们来计算每月的月供。

以2686元为基准,您可以根据个人经济状况和还款能力来规划未来的还款计划。

每年利息支出为6240元,而两年累计利息则达到12480元。那么,提前还款真的值得吗?不少销售人员会推荐您选择5年分期,并在两年后提前结清贷款。然而,这背后可能隐藏着一个陷阱。若采用等额本息还款方式,您在前两年实际上已支付了大部分利息,因此提前还款并不意味着能节省多少成本。

在选购过程中,如何才能获得最大利益呢?

有几个建议供您参考:首先,对比多家4S店的利率和返点政策,不同店家之间的差异可能很大;其次,在选择还款方式时需谨慎,等额本息方式可能导致前期还款压力较大,而等本等息方式则能确保每月还款金额稳定。

重点关注这些费用

手续费:应控制在1000元以内。

抵押费:应确保免费。

其他杂费:建议谨慎对待,避免不必要的支出。

最优选择排序:

全款购车:条件允许的情况下,全款购车是最佳选择。

厂家免息贷款:若需贷款,首选厂家提供的免息贷款。

低息银行贷款:作为备选,可以考虑低息银行贷款。

实用建议:

在购车时,建议消费者优先考虑全款购车,以降低经济压力。若确实需要贷款,应优先选择厂家提供的免息贷款方案。同时,务必对各项费用进行仔细比较和核算,以免被不合理的优惠政策误导。购买汽车时,最重要的是确保总支出清晰可控,不被复杂的金融方案所迷惑。

全部评论 (0)