近期,有关比亚迪负债率过高、可能面临危机,甚至被预言为下一个恒大的言论层出不穷。然而,事实真相究竟如何?让我们深入剖析一番。

1、从财务报表的角度来看

比亚迪的资产负债率确实偏高,且其流动负债明显超出流动资产,这给信用评估带来了不小的压力,让人直觉地认为比亚迪不是一个理想的放贷对象。

为了更深入地了解这一情况,我们选取了2023年9月为基准,对比了比亚迪及其所在行业的一些代表性企业,包括电池行业的宁德时代和亿纬锂能,汽车行业的上汽集团和广汽集团,以及消费类电子代工行业的立讯精密和歌尔股份。我们主要关注了这些企业的资产负债率和流动比率。

资产负债率反映了企业资产中通过借债筹集的比例。而流动比率则衡量了企业短期债务的清偿能力,即企业流动资产对流动负债的比率。

通过对比,我们发现比亚迪在资产负债率上达到了78%,而流动比率仅为0.71,均处于相对不利的位置。相比之下,其他企业的指标表现则更为稳健。例如,宁德时代的资产负债率为64%,流动比率为1.66;亿纬锂能的资产负债率为60%,流动比率为1.00。同样,上汽集团、广汽集团以及立讯精密和歌尔股份的指标也均优于比亚迪。

综上所述,无论是从资产负债率还是流动比率的角度来看,比亚迪在行业内均处于较为劣势的地位。

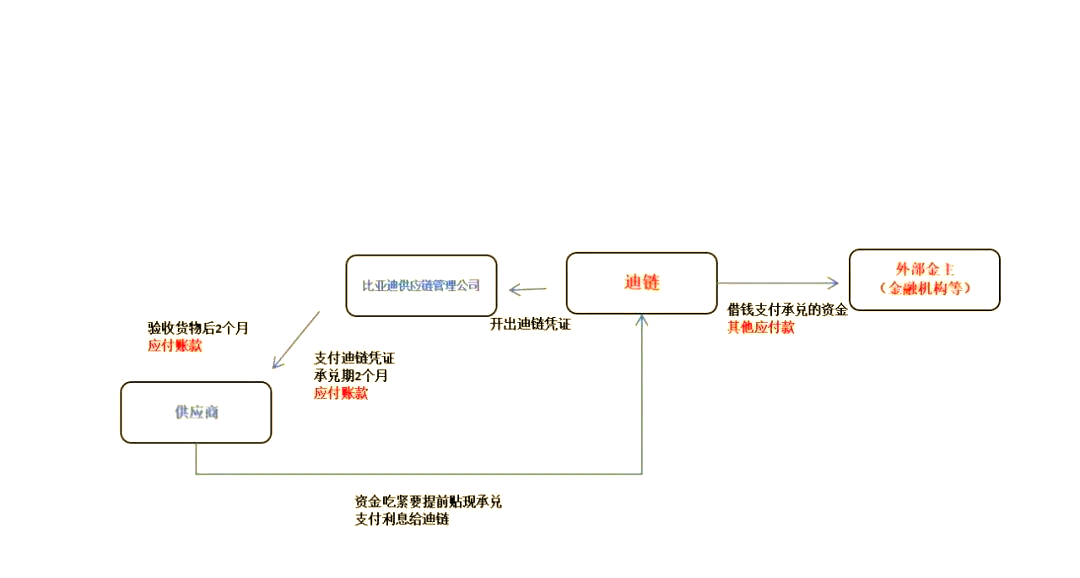

2、比亚迪高负债背后的推手:迪链。

比亚迪的供应商们或许都已熟知“迪链”这一名字。它不仅是比亚迪供应链金融布局的核心,更是连接比亚迪与供应商的付款中转站,承担着信贷资金的流转重任。那么,迪链究竟如何助力比亚迪进一步拓宽融资渠道呢?简要来说,其运作模式可能类似于以下示意图。但请注意,具体细节需以比亚迪官方正式表述为准。

因此,在比亚迪的资产负债表中,我们不仅能看到一项金额巨大的应付账款,还有另一项金额同样庞大的其他应付款。

3、高负债率虽然带来了资金链风险,但也从侧面反映了比亚迪强大的融资能力。

那么,究竟是什么原因让比亚迪在负债率如此之高的情况下,仍然能够获得外部资金支持呢?这背后有着多方面的因素。

首先,比亚迪自身资质的优秀是其能够获得金主信赖的基础。金主们对比亚迪的经营状况有着良好的预期,同时对其资产进行了足额的评估。这种信赖程度,进一步增强了比亚迪的融资能力。

其次,比亚迪资产的盈利能力强劲,且不存在虚增的资产。这与恒大等公司的状况形成鲜明对比,后者由于账面资产不足以支付负债而陷入困境。而比亚迪的优质资产,如车辆销售的良好表现,使得其资产价值不断攀升。

综上所述,比亚迪的优资质资产是其融资能力的关键。这些资产不仅创造了未来利润,还具有强大的变现价值。通过抵押或公司担保等方式,比亚迪能够获取到相应资金来支持其业务发展。此外,除了应收账款和存货等流动资产外,比亚迪的长期资产如在建工程、固定资产和无形资产等也为其融资提供了有力支撑。如果将这些优质长期资产与流动资产合并计算,比亚迪的资产总额是足以覆盖其负债的。

4、设想一下,比亚迪资金链可能断裂的几种情境

销量大幅下滑、利润严重缩减、产能利用率低迷以及银行无差别停止贷款。简而言之,就是业绩和融资环境双重恶化,但目前来看,这种情况发生的可能性极低。

5、资金压力确实存在,比亚迪不可能对此视而不见

因此,在未来的经营中,除了保持增长,还需要注重稳健。根据当前流动资产与流动负债的1500亿差距,只要比亚迪在控制大规模扩产的前提下,能稳定地实现每年盈利300亿,并持续五年左右,其负债状况将显著改善,至少能实现流动资产与流动负债的平衡。

基于此,比亚迪可能采取的经营策略包括:

(1)增加利润,这可以通过加强供应链成本控制和增加外销数量来实现,因为外销通常带来更高的利润。

(2)谨慎投资,特别是在国内增设自营网点的方面需要谨慎。目前,比亚迪在腾势和方程豹的品牌中自营网点较少,这可能已经考虑到了资金压力的因素。

(3)提高产能利用率,可能包括增加电池等产能对外销售的比例。

(4)精简人员,当销量增长速度放缓时,预计比亚迪会加强人效管理,这是国内企业的常见做法。

全部评论 (0)