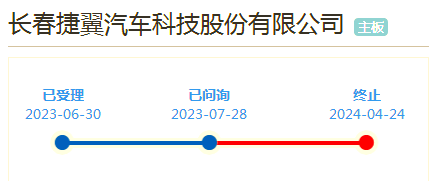

由于长春捷翼汽车科技股份有限公司及其保荐人主动申请撤回发行上市,上交所决定终止对其的发行上市审核。

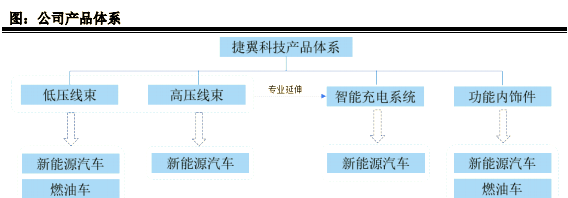

长春捷翼汽车科技股份有限公司,简称“捷翼科技”,是一家专注于汽车电连接系统研发、生产与销售的企业。其产品线从低压线束逐步延伸至高压线束、智能充电系统等领域,同时,公司还涉足功能内饰件的制造。凭借卓越的技术实力,捷翼科技已成功跻身国家级专精特新小巨人企业行列。

在产品布局上,捷翼科技围绕汽车“外部补能+内部输电”的应用场景,构建了涵盖高压线束、充电枪、充电座等多维度的产品体系,同时进一步拓展了高频高速连接器、特种线缆、高压连接器等核心部件。

在技术研发上,公司凭借自主研发能力,深入掌握了铜铝抗电腐蚀连接技术、铝基轻量化电能传输介质技术、同轴高频高速数据传输技术等多项关键技术,并成功应用于产品中。

在客户合作上,捷翼科技已与中国一汽、比亚迪、吉利集团、理想汽车、合众新能源、零跑汽车等知名整车制造商建立了稳定的合作关系,并成为宝马集团全系新能源车型充电枪的全球独家供应商。

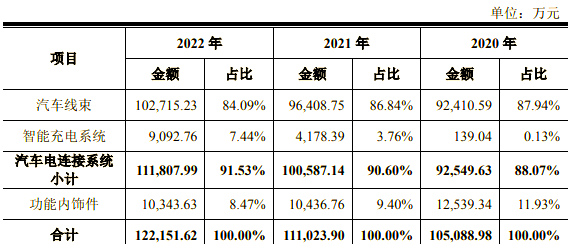

报告期内,公司汽车电连接系统的收入持续增长,分别为92,549.63万元、100,587.14万元和111,807.99万元,占主营业务收入的比例稳定在90%左右,充分体现了公司在行业内的领先地位。

021年11月,为降低潜在同业竞争风险,捷翼科技收购了实际控制人间接持有的欧托凯勃60%的股权,从而使其成为公司的合营企业。在报告期内,欧托凯勃对公司业绩的贡献主要体现在收购完成后按持股比例确认的投资收益,以及报告期内各年度收取的咨询费。这些收益在各期的合计金额分别为1,165.50万元、1,828.43万元和5,785.17万元,占同期利润总额的比例也逐步提升,分别为3.55%、4.87%和28.69%。特别是2022年,业绩贡献的大幅提升主要归因于当期确认了完整会计年度的投资收益。

此外,捷翼科技的控股股东为智顺新能源,持股比例为55.99%,而公司的实际控制人为周立新和王超母子,他们直接及间接合计控制公司的股权比例为100.00%。在主要财务数据方面,报告期各期末,公司应收账款及应收票据(含应收款项融资)的账面价值合计分别为54,276.98万元、52,254.57万元和60,304.58万元,占报告期各期末流动资产的比例也相对较高,分别为40.36%、45.09%和40.70%。

198.50万元、2,233.65万元和2,634.81万元,这是欧托凯勃在报告期内各年度对公司业绩的具体贡献金额。

发行人选择的具体上市标准如下:最近三年净利润均为正,且累计不低于1.5亿元;最近一年净利润不低于6,000万元;同时,最近三年经营活动产生的现金流量净额累计不低于1亿元,或营业收入累计不低于10亿元。

关于募集资金运用,本次计划公开发行不超过2,500万股,发行后总股本占比不低于25%,预计融资12亿元。公司承诺,实际募集资金在扣除相关发行费用后,将全部投入到公司主营业务相关项目上,具体使用情况如下:

客户集中度分析

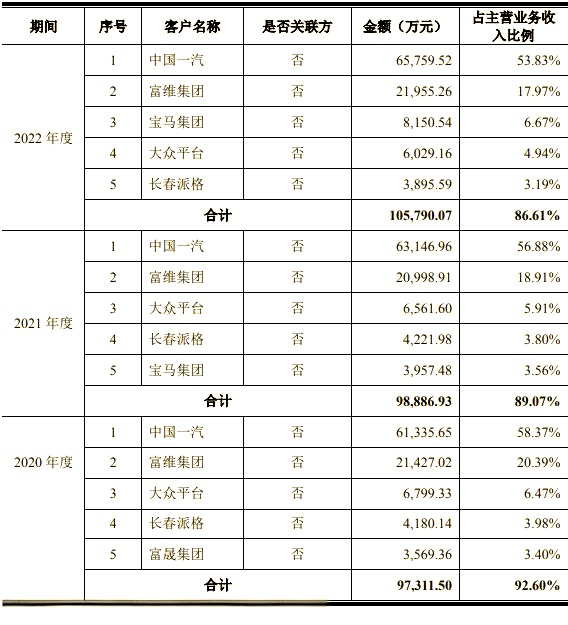

在报告期内,公司向前五大客户的销售金额呈现稳步增长趋势。具体而言,公司2020年、2021年和2022年分别向这五大客户销售了97,311.50万元、98,886.93万元和105,790.07万元的主营产品,占同期主营业务收入的比重分别为92.60%、89.07%和86.61%。值得一提的是,公司的主要客户群体中不乏中国一汽、大众平台、宝马集团等国内外知名的整车制造企业及其零部件供应商。其中,发行人尤其注重与中国一汽的合作关系,对其的销售收入占主营业务收入的比重在报告期内分别达到了58.37%、56.88%和53.83%。

022年,我国前五大汽车集团的市场份额占据了约60%,显示出下游汽车行业的市场集中度相对较高。这一行业特点在一定程度上影响了发行人的客户集中度,使其也呈现出较高的特征。同时,发行人在东北地区作为电连接系统的主要供应商之一,与中国一汽这样的汽车行业领军企业保持着长期且深入的合作关系。这种紧密的合作关系自然使得发行人对中国一汽的销售占比相对较高。

增值税即征即退优惠政策风险

公司作为安置残疾人的福利企业,享受着由税务机关按照纳税人安置残疾人的人数进行限额即征即退增值税的优惠政策。具体来说,每位残疾人每月可退还的增值税限额,是由县级以上税务机关依据纳税人所在区县适用的经省政府批准的月最低工资标准的4倍来确定的。

在报告期的各个阶段,公司因安置残疾人员而享受的增值税即征即退优惠金额分别为2,338.92万元、3,578.14万元和1,854.63万元,这些优惠金额在利润总额中所占的比例分别为7.12%、9.54%和9.20%。然而,若未来该税收优惠政策发生变动或公司实际安置的残疾人员人数出现大幅下降,都将可能对公司的盈利状况产生不利影响。

全部评论 (0)