图、文/ DOVE

简报仅是对数据的初步汇总,若要深入了解断面客流等详细信息,还需等待城轨协会的权威报告。同时,各城市的客流年报也将陆续更新,敬请关注。若需更多客流指标解析,不妨参阅此前发布的地铁科普第七期:Metro Delta 地铁科普(7)。

2024年内地各线路客流概览

本表格汇集了全国30余座城市、280余条线路的全年日均客运量数据,涵盖了超过70%的城市和80%的线路,数据量庞大。为便于查阅,总表已置于文末。同时,每个部分均提供数据预览,让您对各城市、各线路的客流情况一目了然。

此外,表格还特别纳入了部分有轨电车的年度客运量数据,以供对比分析。值得注意的是,有轨电车的数据透明度相对较低,目前仅有北京和成都主动公布每日客运量,且主动公布月度数据的城市也寥寥无几。在有轨电车领域,成都蓉2号线和武汉有轨电车以其日均客流突破3万人次的成绩脱颖而出,但多数线路的日均客流量仍不足1万,甚至有线路在近两年内停运。这主要归因于部分有轨电车线路缺乏独立路权,旅行速度慢、班次间隔长,票价缺乏竞争力,与公交车相比优势不明显,导致客流吸引力不足。

绝对值领先的线路

在2024年,日均客运量位居前十的线路如下:

这些线路凭借其庞大的客流量,在全年内吸引了大量乘客,展现了其重要的交通地位。

2023年线路格局变动

在2023年,北京10号线依旧保持领先地位,而深圳5号线凭借显著增长,成功超越了去年并列第二的上海2号线,荣登榜眼之位。与此同时,上海2号线由于增长缓慢,被紧随其后的广州2号线逼近,今年全国第三的争夺将变得异常激烈。此外,广州3号线、5号线和深圳1号线也跻身至日均百万客流之列。值得一提的是,深圳1号线在四季度日均客流已超越广州5号线,预示着今年全国第5-7位的排名将充满悬念。

目前,上海1号线与广州8号线并列第8位,但鉴于广州8号线可能受到11号线分流的影响,其排名或许难以进一步上升。武汉2号线以95万的客流守住前十的门槛,并成功击败上海9号线,打破了一线城市对线路客流前十名的长期垄断。然而,武汉2号线要实现年日均百万客流的目标仍需努力。

另一方面,上海9号线则退至第11位,而西安2号线继续稳居第12位,这两条线路都有望在旺季月份重新杀入前十,并实现日均百万客流的目标。

从全国范围来看,日均客流突破70万的线路共有32条,其中广州以7条线路领跑,京沪各6条,深蓉各4条。此外,日均客流突破50万的线路共64条,已被前11名和沈阳的线路所包揽。同时,日均客流在30-50万之间的线路有50条,10-30万的有80条,而10万以下的线路则有92条(包含有轨电车)。

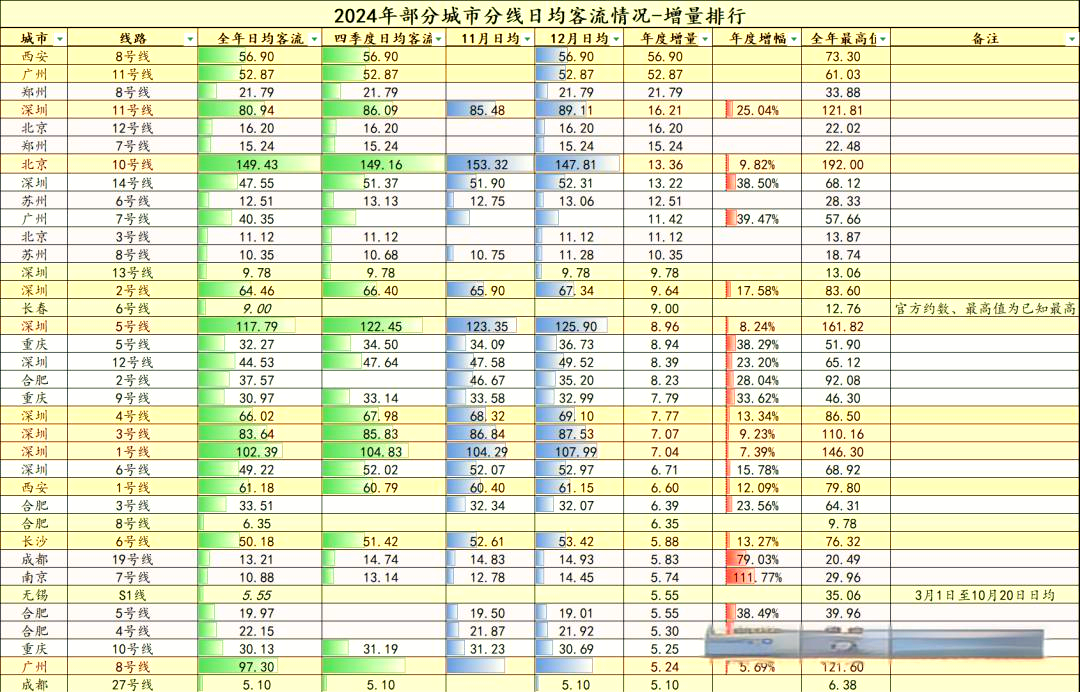

增幅、增量领先的线路

在2024年,客流增幅超过30%的线路表现尤为抢眼,具体包括以下几条线路(数据来源可靠):

客流增幅领先的线路

在2024年,共有21条线路的客流增幅超过了30%,这主要归功于它们在2023年或2024年内新开通了新区段,从而导致了客流量的显著增长。例如,北京的11号线模式口站开通后,吸引了大量通勤客流,使得日均客流量激增至原来的近4倍。尽管其客流量基数较小,但增长速度却非常迅猛。澳门虽然严格意义上不算是一条独立的线路,但在本表的统计中,有轨电车制式线网通常被合并计算,因此也可以将其视为新线新站的开通对线网客流产生了显著影响。同样,南京的7号线在2023年底仅开通了南段,而到了2024年底全线开通后,其峰值客流量甚至逼近了30万大关。值得注意的是,在那些没有开通新区段、纯属自然增长的线路中,深圳的14号线以38.5%的增幅位列榜首,这一成绩在快线线路中堪称佼佼者,仅次于其姐妹线——11号线。

当然,有增就有降。接下来,我们再来看看2024年较2023年客流量下降的线路情况。

2024年,日均客流出现下跌的线路共有26条,占所有统计线路的9%。其中,6条线路的跌幅超过了30%,而其余20条线路的跌幅则控制在10%以内,显示出显著的差异。这些线路客流下降的原因可以归纳为以下几类:首先是自然下降,多见于那些在2023年开通时曾推出免费乘坐活动或新线开通初期热度较高的线路,例如郑许线、重庆18号线和温州S2线等;其次是运营区间缩短,如广州21号线、成都17号线和苏州4号线(因计算方式变更)等线路;第三类则是被附近其他线路分流,例如重庆3号线和广州4号线等;第四类是旅游属性强的线路,因旅游热度的减退而客流回落,如广州APM线和重庆1号线等;最后一类则是难以逆转的自然下降趋势,例如北京的2号线和13号线等老线,其客流量较历史巅峰期大幅下滑。

值得注意的是,尽管广州3号线新开了新区段,但其日均客流却继续呈现下降趋势。这可能是因为18号线的分流效应超过了3号线东延线的吸引力度。此外,随着11号线的开通,18号线对3号线的分流效应仍在持续增强,这或许意味着3号线在运力需求方面的压力已经逐渐缓解?

再来看有轨电车系统的情况。在所有有轨电车线路中,河西有轨电车的客流增幅超过了35%,成为唯一上榜的“红榜”线路。其客流自去年四季度以来已显著回升。相比之下,南京的麒麟有轨电车虽然仍难以与2019年的数据相提并论,但也有一成以上的客流上涨,这已经算是相当难得的成绩了。然而,“黑榜”上却有三条有轨电车线路表现不佳。其中,文山有轨电车的客流持续下滑,全年日均客流量大幅减少;红河有轨电车甚至走向了停运;而亦庄T1线也被评价为“鸡肋”。再加上广州黄埔有轨电车2号线的延误问题,这些都对有轨电车的运营和发展提出了挑战。

有轨电车的优势在于其相对低廉的造价、规律的运营以及比公交车更快的速度。但在当前电动汽车和公共交通系统日益发达的背景下,如何充分发挥其优势并让更多乘客受益,将成为下一批有轨电车建设时需要面临的重要课题。或许,最适合发展有轨电车的地区是那些客流走廊相对单一、大运量轨道交通系统尚未覆盖的中小城市。

日均客流增量超过5万的线路,其具体情况如下表所示:

在所有统计线路中,有部分线路在2024年的日均客流出现了显著增长,增量超过了5万。这些线路的客流增长趋势可能与新线开通、运营策略调整或周边地区的发展密切相关。具体哪些线路实现了这一增长,以及背后的原因,有待进一步深入分析。

2024年,共有36条线路的日均客流增量超过了5万。其中,13条线路是全新开通的,我们将在后续部分进行详细讨论。在既有线路中,深圳11号线的增长最为显著,达到了16万余。随着2024年底的进一步延长,岗厦北的运力瓶颈得以有效解决,该线路工作日客流已稳居市内前三,成为单月日均百万的新生力量。同样值得关注的还有北京10号线,其客流也大幅增长了13万余,峰值更是突破了190万。在增量榜上,深圳和合肥的表现尤为抢眼,前者有10条线路上榜,后者也有5条线路入选,仅有1号线未能入围。这两座城市近年来产业升级进展顺利,就业形势相较于同梯队城市更为乐观,从而为客流增长提供了强劲动力。当然,除了自然增长和新线开通的贡献外,其他因素也可能对客流增长产生了积极影响,但总体而言,这些成就足以令人瞩目。

全新线路客流盘点

2024年,随着多条新线路的开通,城市交通网络进一步拓展。这些新线路不仅为市民提供了更多出行选择,也为城市经济的发展注入了新动力。接下来,我们将对这些全新开通的线路进行逐一盘点,探究它们的客流状况及其对城市发展的影响。

全新线路客流盘点

在2024年,众多新线路的开通不仅为城市交通网络带来了新的活力,更为市民提供了多样化的出行选择。这些新线路中,尤其值得一提的是两条大环线——西安8号线和广州11号线。它们在开通后的首日便轻松打破了原有的客流纪录,年日均客流均超过50万。尽管广州11号线在周末和工作日之间客流有所波动,但总体而言,两条线路的客流表现均稳定且持续领先。

北京在2024年也迎来了3号线和12号线的开通,进一步优化了线网结构。其中,3号线在朝阳站的带动下,春运期间的客流有所上涨,整体表现可圈可点。而更为重要的是,12号线作为北三环上的重要线路,其日均客流仍在持续上涨,预计不久将突破20万关口,对线网结构的优化贡献显著。

郑州、苏州等城市也开通了新线路,虽然各线路客流表现有所不同,但新线的开通无疑为这些城市带来了新的发展动力。成都、天津等地开通的首条市域铁路虽然日均客流相对较低,但其巨大的增长潜力不容忽视。随着通勤距离的缩短,这些区域间的交流将更加密切,跨区域通勤客流有望得到显著提升。

另一方面,佛山3号线北段由于建设时序协调问题,导致客流持续低迷,甚至出现连续多个月下跌的情况。这样的例子在广佛地区并非孤例,值得引起深思。

新线路客流持续观察

在上述各城市新线路的客流盘点之后,我们还有更多值得关注的内容。这些新线路不仅为市民提供了便捷的出行方式,更在促进区域经济发展、加强城市间联系方面发挥着重要作用。当然,新线路的客流表现也需要持续观察,以便及时发现和解决可能出现的问题,确保线路的顺畅运营。同时,我们也期待看到更多城市在新线路的带动下,实现交通网络的进一步完善和城市发展的新跨越。

完整数据一览

接下来,让我们揭晓全部的日均客流数据,一探究竟:

全部评论 (0)