移民加拿大第五年,车险账单让我彻底破防了

移民第五年,车险账单又来了,没出事故保费却涨了144加元。一问才知全省都在涨,好司机也得跟着买单,国内的朋友你们还好吗?

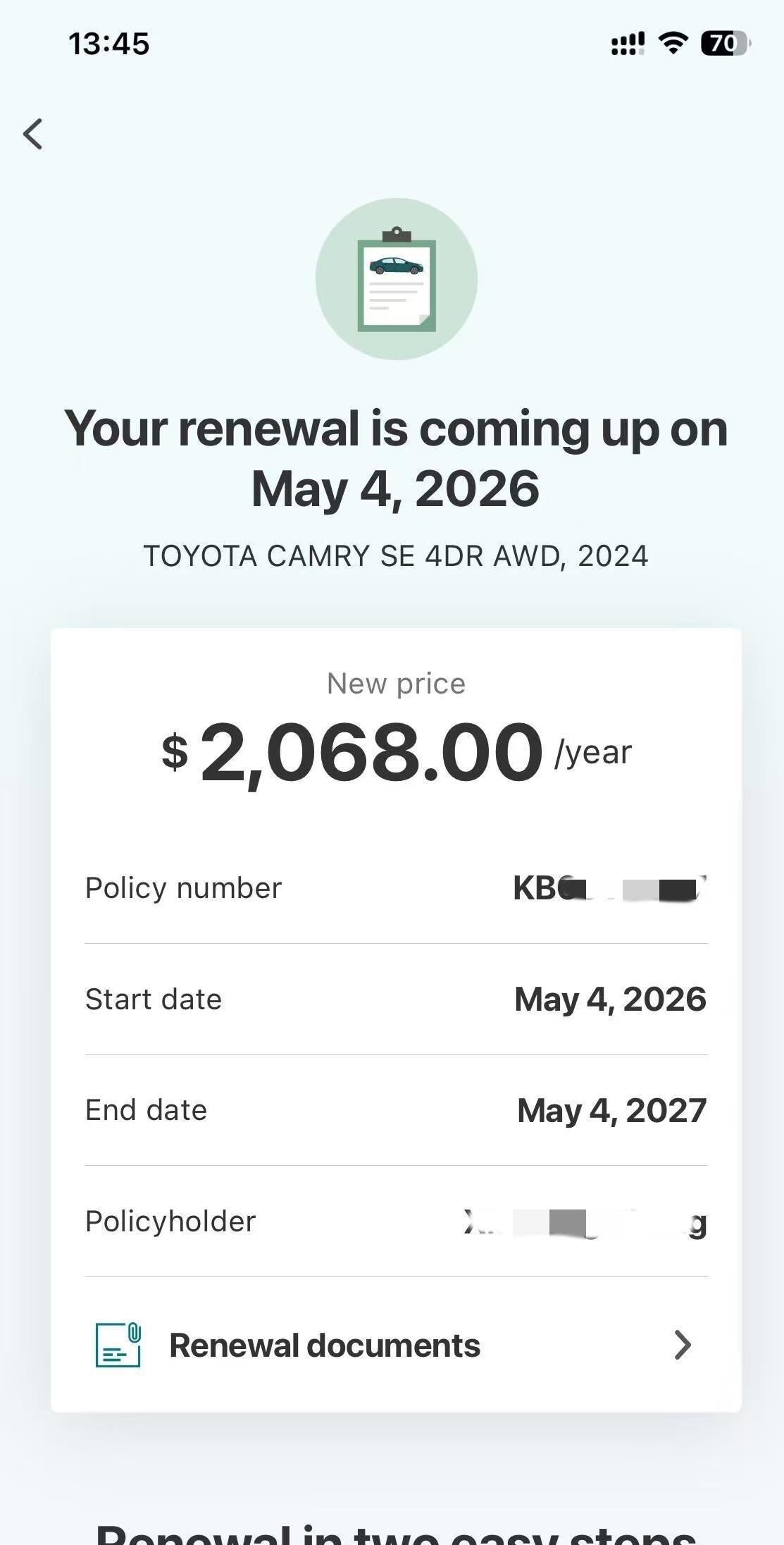

又到了每年给车子续保险的时候,我媳妇拿着保险公司发来的新报价单,眉头皱得能夹死苍蝇。去年还是1924加元,今年直接变成了2068加元,凭空多出来144加元,涨幅正好是7.5%。她当时就打电话给保险业务员,语气里全是想不通:“我们从拿到驾照到现在,连一次小刮蹭都没出过,为什么保费不降反升?”电话那头的业务员叹了口气,说出来的话让我们两口子都愣住了:“今年阿省整个省的保费平均涨了20%,每个车主都得摊上这个涨幅,我自己开了二十多年车,也没出过事故,今年保费照样涨了。”

这话听起来是不是特别耳熟?就像你去菜市场买菜,摊主告诉你:“今年全国菜价都涨了,我也没办法。”可问题是,菜价涨了你可以少吃点,车险这玩意儿,你能不买吗?在阿尔伯塔省,不买保险就上不了路,这是法律规定的。所以明知道价格不合理,你还是得乖乖掏钱。

后来我查了查官方数据,才发现我们遇到的这点涨幅,在阿省竟然还算“温和”的。根据阿尔伯塔省汽车保险费率委员会2025年的报告,全省司机平均每年的汽车保费已经达到了1835加元。这个数字让阿省成功拿下了“加拿大汽车保费第二高省份”的“桂冠”,仅次于某个大家都能猜到的西海岸省份。而且这1835加元还只是个平均数,如果你住在卡尔加里或者埃德蒙顿这样的大城市,如果你的车比较新,如果你是个年轻司机,那你的账单数字只会更吓人。

有个从卑诗省搬来阿省的朋友跟我吐槽,说他以前在温哥华的时候,每个月车险大概200加元,来了埃德蒙顿之后,现在每个月要交将近400加元,直接翻了一倍。他苦笑着说:“早知道车险这么贵,我搬家的动力可能就没那么足了。”

那为什么阿省的车险会贵成这样呢?保险公司给我们的解释是“成本上升”,但这四个字背后,是一连串具体到让人肉疼的数字。首先就是人身伤害索赔的金额,像坐火箭一样往上窜。2020年的时候,阿省每起人身伤害索赔的平均金额大概是8.3万加元,到了2025年,这个数字已经超过了14万加元。短短五年时间,涨了将近70%。这意味着哪怕只是一起普通的追尾事故,只要车里有人说自己脖子不舒服,后续的医疗检查、康复治疗、误工补偿等等费用加起来,随随便便就能超过十万加元。

我有个在保险公司做理赔的朋友私下跟我说,现在他们最怕接到那种“软组织损伤”的索赔。听起来好像不严重,但处理起来特别麻烦。当事人可能要去做好几个月的物理治疗,每次治疗都要花钱,还要算上不能上班的损失。如果对方再请个律师,那费用就更没边了。他经手过一个案子,两辆车在停车场轻轻碰了一下,修车费才两千加元,但因为对方索赔“颈部扭伤”,最后连律师费带各种赔偿,保险公司一共赔出去十八万加元。

除了人身伤害索赔,法律费用是另一个烧钱的大头。加拿大保险局的数据显示,阿省汽车保险中与法律相关的成本,在2025年按年增加了34%。为什么法律费用会涨这么多?因为现在出了事故,不管大小,双方第一反应都是找律师。律师费是按小时收的,而且不便宜。这些钱最后都会转嫁到所有车主的保费里,形成了一种“一人请律师,全体涨保费”的奇怪循环。

汽车盗窃是第三个推高保费的重要因素。根据保险局2025年的报告,卡尔加里的汽车盗窃索赔案件数量,比2021年增加了73%,埃德蒙顿更是夸张,增加了85%。整个阿省的汽车盗窃相关成本,在这几年里涨了76%。偷车贼越来越猖獗,手法也越来越专业,很多高端车型几分钟就能被开走。车子被偷了,保险公司就得赔,赔得多了,自然要从保费里找补回来。

还有极端天气这个“黑天鹅”。阿省夏天经常下冰雹,而且下的不是小冰粒,是能把车砸得坑坑洼洼甚至砸穿玻璃的“冰雹炸弹”。2025年卡尔加里就遭遇了一场特大冰雹,成千上万辆车的挡风玻璃、天窗、车身板金被砸坏。那段时间,所有修车厂都排起了长队,玻璃供应商的库存被一扫而空。这种大规模的灾害性索赔,对保险公司来说就是一笔巨大的突发性支出,最终也会反映在下一年的保费定价里。

通货膨胀这个全球性难题,在车险领域表现得尤为明显。现在的汽车,尤其是新车,里面装满了各种传感器、摄像头、雷达和复杂的电子系统。以前换个保险杠可能就几百加元,现在同样的保险杠上可能集成了自动刹车传感器和全景摄像头,换一个就要好几千加元。修车的人工费也在涨,有经验的钣金技师和喷漆师傅时薪越来越高。零件价格涨,人工费涨,医疗费涨,所有这些成本像滚雪球一样,最终都压在了保险公司身上,而保险公司显然不会自己消化这些成本,它们有最直接的办法——涨保费。

说到这里,可能很多国内的朋友会好奇,那中国的车险现在是什么情况呢?我特意去查了最新的数据。根据中国60家财产保险公司披露的2025年经营数据,这些公司的车均保费平均值大约是2215.77元人民币。注意,这是人民币,不是加元。按照现在的汇率,1加元大概相当于5.3元人民币,也就是说,2215.77元人民币只相当于大约418加元。中国大部分保险公司的车均保费集中在1000元到3000元人民币这个区间,也就是大约189到566加元之间。

这个对比有多强烈呢?阿省的平均保费是1835加元,中国行业的平均值换算过来是418加元,前者是后者的4.4倍。就算拿中国车均保费区间的上限3000元人民币(约566加元)来比,阿省的平均保费仍然是它的3.2倍。而且从趋势上看,中国2025年的车均保费和2024年相比,还略微下降了2.33%,而加拿大这边,尤其是阿省,却是在以肉眼可见的速度往上蹿。

当然,直接对比数字可能不够全面,两国的保险制度、保障范围、医疗体系、法律环境都不一样。但作为普通车主,最直观的感受就是每个月从口袋里掏出去的真金白银。在加拿大,特别是阿省,车险已经不再是单纯的“保障”,它正在变成一项沉重的固定支出,一项你无法控制、无法协商、只能被动接受的“生活税”。

更让人无奈的是市场的变化。因为亏损严重,一些保险公司开始退出阿省市场。根据加拿大保险局2024年的报告,阿省汽车保险行业总共亏损了12亿加元,35家保险公司处于亏损状态,整体赔付率达到了118%。也就是说,保险公司每收100加元保费,要赔出去118加元,这生意明显是做一笔亏一笔。所以有的公司选择直接不玩了,关停在阿省的业务。剩下的公司则变得更加谨慎,要么大幅提高报价,要么对承保车辆设置更多限制。

保险公司少了,车主的选择也就少了。以前你还可以多问几家,比比价格,现在可能问来问去就那么两三家还在积极接新单。选择少意味着什么?意味着议价能力变弱,保险公司说多少就是多少,你爱买不买。这种市场收缩对消费者来说,绝对是个坏消息。

面对这种局面,阿省政府也不是完全没做事。它们设了一个叫“良好司机费率上限”的东西。简单说,就是如果你的驾驶记录足够好,那么保险公司每年给你涨保费的幅度不能超过政府规定的上限。2024年,这个上限是3.7%,到了2025年,上限被提高到了7.5%。政府解释说,这7.5%里,有5%是用来应对通货膨胀的,另外2.5%是用来应对自然灾害增加的成本的。

但这个“保护性”的上限,其实也反映出了行业的窘境。保险公司的实际成本涨幅远高于7.5%,但政府又不能让保费涨得太离谱,否则民怨太大。于是就成了现在这种“挤牙膏”式的涨价,每年涨一点,温水煮青蛙。而且要想享受这个上限保护,你的驾驶记录必须完美:过去6年没有过错事故,过去4年没有刑事犯罪记录,过去3年没有重大交通违规,过去3年不能有超过1次轻微交通违规。条件相当苛刻,很多自认为开车小心的司机,可能都不完全符合。

至于未来,省政府倒是有一个改革计划,准备在2027年1月1日起推行一套叫做“以护理为先”的无过失保险制度。这套制度的核心是,出了事故以后,无论谁的责任,受伤的人都可以直接向自己的保险公司申请医疗和康复费用赔偿,不用再去跟对方保险公司扯皮,也不用打漫长的官司。支持者说,这样可以大大减少法律诉讼,降低保险公司的运营成本,最终可能让保费降下来,据说每年最多能省400加元。

但反对的声音也不少。有些人担心,这种“无过失”制度会不会降低司机的安全意识?反正出了事有自己的保险公司兜底。而且2027年才实施,远水解不了近渴,2025年和2026年的保费账单,可是实实在在地摆在眼前了。

作为普通车主,在这种大环境下能做什么呢?首先肯定是多比价。不要因为嫌麻烦就只在原来的公司续保,哪怕它去年给你的价格还不错。每年续保前,花点时间上网或者打电话,多要几家保险公司的报价。有时候不同公司对同一辆车、同一个人的风险评估差异很大,报价可能相差几百加元。

其次,可以看看能不能调整保险方案。比如适当提高自付额,也就是出险后你自己需要先承担的那部分金额。提高自付额通常能降低保费,但前提是你得确保自己能负担得起那个自付额。再比如,如果你还有房屋保险,试试把车险和房屋保险打包在同一家公司购买,很多公司会提供捆绑折扣。

有些保险公司还提供基于驾驶行为的折扣。你可以在车上装一个他们提供的小设备,或者用手机APP,记录你的驾驶习惯,比如急刹车次数、高速行驶时间、夜间驾驶频率等等。如果你的驾驶数据足够“温柔”,年底可能会拿到一笔折扣。但这个办法有点争议,有些人担心隐私问题,不愿意被监控。

还有一个很实际的办法,就是在买车的时候就把保险成本考虑进去。不同车型的保险费用差别很大。一般来说,价格昂贵、维修成本高、被盗率高的车,保费也更高。在决定买哪辆车之前,不妨先以那款车型为标的,向保险公司要个大概的报价,做到心中有数。

我媳妇后来还是不甘心,又打了几通电话,终于找到一家公司的报价比原来那家便宜一百多加元。虽然还是要比去年贵,但至少感觉没那么冤了。她一边办手续一边嘀咕:“这哪是买保险,这分明是每年一次的‘价格谈判游戏’。”我苦笑着没接话,心里想的是,在零件价格、人工费、医疗费、法律费、盗窃率、极端天气所有这些因素共同作用下,这场“游戏”的难度,恐怕只会越来越高。

而当初我们移民时,可没人告诉我们,每个月除了房贷、地税、水电燃气网络手机费之外,还有一笔几乎相当于国内一个月房租的车险支出,在等着我们。

全部评论 (0)