根据韩国公司SNE Research的分析,2025年上半年,每个市场的氢燃料电池汽车销量都有所下降。

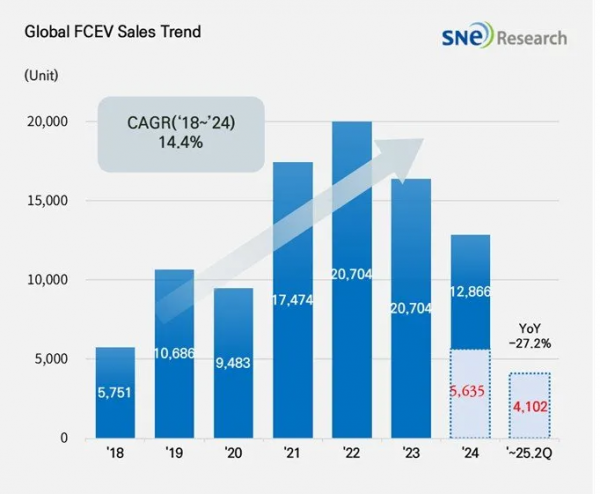

在全球范围内,1月至6月期间注册了4102辆燃料电池电动汽车(FCEV),同比下降27.2%。

即使是代表FCEV最大市场的中国,今年上半年同比也下降了18.4%,期间销售了2040辆 - 主要是商用车。

第二大市场韩国的销售量从2024年上半年的1742辆降至今年同期的1218辆,下降30.1%。

与此同时,日本的销量减少了一半以上,同期从442辆降至216辆,而美国则从322辆降至132辆。欧洲的销售量从605降至485。

SNE Research的图表显示近年来全球FCEV销售的涨跌。红色文字突出显示的框是2024年和2025年上半年的销售数据。图片来源:SNE Research

“氢能汽车市场仍面临结构性限制,包括加氢基础设施不足、车辆成本高、补贴有限等。”

“然而,以实际商业需求为中心的战略,OEM(原始设备制造商)之间日益增长的技术合作以及政府间氢外交正在逐渐为扩张铺平道路 - 尽管这是在一个规模虽小但日益复杂的市场中。”

“展望未来,加氢基础设施部署的步伐和各国政府的长期政策承诺,预计将成为影响全球氢能汽车市场增长轨迹的关键因素。”

SNE Research还指出,氢动力汽车制造商正在改变战略,过去六个月展现了不同的命运。

虽然现代(Hyundai)仍然是最大的单一制造商,其Nexo FCEV在2025年上半年售出了1252辆,但这仍然意味着同比下降31.9%。然而,该公司于4月推出了新的下一代Nexo,于6月10日开始交付,该汽车制造商希望这将大幅提高销量。

同样,尽管本田(Honda)于2024年夏季开始在美国和日本租赁新的CR-V e:FCEV,但今年上半年只有112辆完成注册。

丰田(Toyota)的燃料电池Mirai和氢动力Crown汽车的销量同比下降46.1%,今年上半年共销售了698辆。

中国展会上的氢能物流车(图片:全球氢能网)

“另一方面,中国FCEV制造商通过专注于商用车而不是乘用车,成功地保持了相对稳定的地位,”SNE Research指出。

自2022年创下历史新高以来,全球FCEV的销量继续下降,原因是氢燃料价格上涨,加氢站关闭以及韩国和美国发生火灾和爆炸后的安全问题。

研究公司指出,在欧洲,宝马仍然以iX5 Hydrogen瞄准高端SUV市场,将于2028年开始批量生产,而Stellantis已经完全放弃生产氢动力汽车,优先考虑电池供电选项。

(素材来自:SNE Research 全球氢能网、新能源网综合)

全部评论 (0)