2025年6月26日晚,当小米汽车首款SUV车型YU7的最终定价揭晓,整个汽车圈都屏住了呼吸。这不仅仅是一场新车发布,更是一次对传统汽车定价逻辑的无情拷问。此前甚嚣尘上的“高配低价”传闻,从“仅比SU7贵2万元”的坊间神话,到雷军本人亲自下场辟谣,这场价格迷雾远非简单的营销烟雾弹。它撕开了表象,直指小米在新能源汽车赛道上,那套深思熟虑的技术投入、成本控制与市场定位的“组合拳”。YU7的登场,无疑是小米“人车家全生态”战略从宏大愿景走向残酷现实的关键一步。

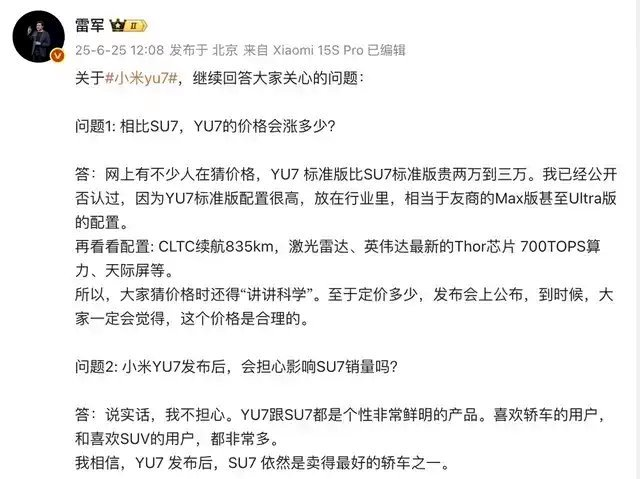

小米YU7的配置清单,简直是“堆料”的极致:标准版就直接奉上CLTC纯电续航835公里、激光雷达、那块令人垂涎的天际屏,以及英伟达最新的Thor芯片,算力高达700TOPS。这些配置,在友商那里,通常是Max版甚至Ultra版的专属“特权”。小米集团合伙人卢伟冰也毫不讳言,YU7在续航、充电和激光雷达等用户核心痛点上的升级,确实导致了成本的显著飙升。然而,这恰恰是小米“技术普惠”理念的具象化,一种近乎偏执的信仰:将最前沿的技术,以最“厚道”的价格推向大众。

那么,这种“合理价格”的底气究竟从何而来?答案藏在小米那令人咋舌的研发投入里。雷军曾掷地有声地宣布,未来五年(2026-2030年),小米将在核心技术研发上投入高达2000亿元人民币,这几乎是过去五年投入的两倍。这笔天文数字般的投入,并非只为汽车业务,更包括了小米自研的3纳米工艺旗舰芯片“玄戒O1”,其性能已然逼近苹果A18 Pro,为整个“人车家全生态”提供了统一且强大的底层算力支撑。在智能驾驶领域,小米更是豪掷35亿元,集中火力攻坚城市NOA等高频场景。这种“压强式投入”策略,确保了YU7在智能配置上的绝对领先,成为其“高配”的硬核支撑,而非空中楼阁。

小米独特的供应链策略,才是其实现“高配低价”的真正魔术。它摒弃了蔚来、小鹏等车企的“垂直整合”路径,转而采用一种“金字塔分层管控与生态链投资绑定”的模式。这套系统,如同一个精密运转的东方太极图,通过“投资绑定”实现对关键环节的深度控制,再通过“生态反哺”将效率和成本优势传导至终端产品。

具体而言,在核心部件上,小米通过参股速腾聚创、黑芝麻智能等13家企业,实现了对激光雷达、芯片等关键环节的深度控制,这不仅确保了供应链的稳定,更赋予了小米强大的议价能力。例如,在电动车的心脏——电池领域,小米巧妙地采用了宁德时代与比亚迪双供应商策略,同时自主研发CTB一体化电池技术,将体积效率提升至惊人的77.8%。这种双保险策略,既保证了供应的多元化,又通过内部技术创新促进了成本优化。

更令人拍案叫绝的是,小米将手机制造中那套精细化管理经验,如同基因移植般,无缝嫁接到汽车生产中,极大提升了效率并降低了成本。例如,在亦庄建立的VMI(供应商管理库存)中央仓模式,实现了72小时JIT(Just In Time)配送体系,将库存周转率提升至每年18次,这简直是供应链管理领域的“乾坤大挪移”,大幅减少了库存成本和资金占用。此外,小米自研的9100T一体化压铸机,更是将YU7的后地板零件从72个减少到惊人的1个,直接降低了23%的制造成本。这种颠覆性的制造工艺,是其成本控制的生动缩影,也是对传统汽车制造流程的无情嘲讽。

雷军在发布会前对价格的“暗示性否认”,被外界普遍视为一种高明的营销策略,堪称“雷氏营销”的又一经典案例。通过预先拉高消费者对价格的心理预期,当最终公布的价格即使略高于传闻,也可能因为配置的“超预期”而带来惊喜,从而引爆产品话题度。这正是小米在消费电子领域屡试不爽的“饥饿营销”和“预期管理”手法,如今被巧妙地应用于汽车市场,成功制造了强大的市场势能,让消费者在“惊喜”中完成下单。

小米YU7的定价策略,也直接剑指新能源汽车市场的核心竞争腹地。参照SU7 21.59-29.99万元的售价区间,分析普遍认为YU7的价格大概率会落在23.99-31.99万元区间,其野心昭然若揭:抢占特斯拉Model Y等竞品的市场份额。SU7上市14个月已销售25万辆,成为20万元以上车型销量冠军,这足以证明小米强大的市场号召力。YU7的加入,无疑将进一步巩固小米在新势力阵营中的地位,并与蔚来、小鹏等友商形成差异化竞争,搅动整个市场格局。

然而,小米汽车的崛起之路并非坦途,前方荆棘密布。尽管小米不遗余力地冲击高端市场,但残酷的市场调研显示,仍有高达48%的消费者固执地认为小米品牌属于“中低端”。其根深蒂固的“性价比之王”标签与“高端化”战略之间,存在着难以弥合的用户心智撕裂风险。同时,跨端协同的技术鸿沟依然存在,小米生态现有超过1000多种设备接口标准不一,导致YU7仅能支持约30%的米家设备即插即用,车机端骁龙8295芯片在同时处理自动驾驶、智能家居控制等复杂任务时,也可能面临算力分配瓶颈,导致系统卡顿。

更深层次的挑战在于供应链的韧性。核心部件如碳化硅芯片高达87%的进口依赖度,如同悬在头顶的达摩克利斯之剑,一旦全球供应链受阻,产能腰斩的风险并非危言耸听。此外,小米亦庄一期工厂15万辆的年产能,与雷军在2025年定下的35万辆交付目标之间,存在超过20%的产能缺口。这种供不应求的局面,可能导致用户流失,将潜在的“米粉”拱手让给竞争对手。

尽管初期小米汽车单车亏损高达4.5万元,但2024年第四季度已大幅收窄至7亿元,毛利率更是攀升至23.2%,甚至超越了比亚迪和理想等头部车企。高盛等机构大胆预测,随着交付量持续提升,小米汽车有望在2025年第二季度迎来盈亏平衡点。这清晰地预示着,小米通过规模效应和生态反哺实现盈利的路径正逐步清晰,其“烧钱”并非无底洞,而是一种战略性投资。

小米YU7的发布,不仅仅是一辆新车的问世,更是一份智能生活新范式的宣言。它昭示着:智能汽车正以生态之力,重塑产业格局,开启一个无限可能的智能出行新纪元。小米正试图通过持续的技术创新、精密的内部管理机制和前瞻性的生态布局,在激烈的市场竞争中杀出一条血路,实现可持续增长,并最终构建起一个“面向下一个时代的个人智能设备”生态系统。这场硬仗,小米已然亮剑,其成败将为中国科技企业跨界造车提供一个鲜活的、甚至有些疯狂的范本。毕竟,在这个时代,不疯魔,不成活。那些墨守成规者,终将被时代的洪流无情淘汰。

全部评论 (0)