2025年4月第二周中国新能源汽车市场呈现整体增长态势,乘用车总注册量达35.1万辆,环比增长3.9%。其中新能源汽车注册量18.6万辆,市场渗透率提升至53%,环比上升2.9个百分点。值得关注的是,自中国汽车工业协会3月建议停止发布周度销售数据后,行业数据透明度出现调整,但第三方机构仍通过保险注册量持续追踪市场动态。

市场头部企业表现分化明显:

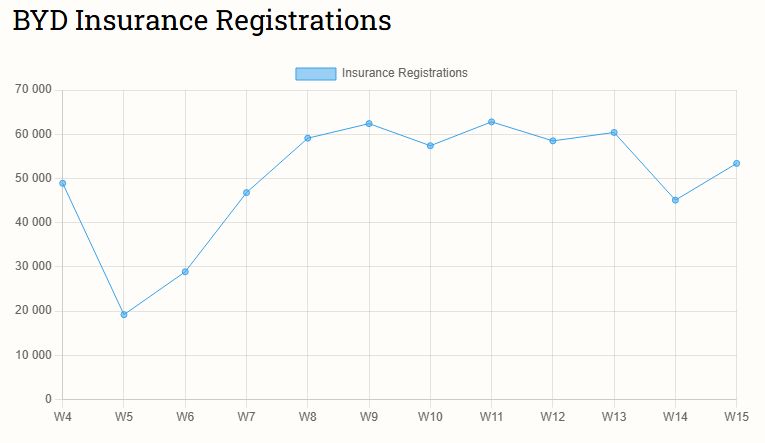

比亚迪以53,400辆周注册量蝉联榜首,环比增长18.4%,其高端子品牌腾势实现3,000辆注册,环比提升15.4%。该集团2024年430万辆的年销量基础上,计划2025年冲击550万辆交付目标。

理想汽车凭借7,200辆周注册量位居次席,环比增长16.1%。该品牌近期调整产品策略,将首款纯电动SUV理想i8的上市时间延至2025年二季度,其2025年70万辆的销售目标较2024年50万辆的实际销量存在较大增长空间。

特斯拉中国区注册量环比激增50%至5,400辆,但3月整体销量78,828辆仍较去年同期下降11.5%。

新晋厂商表现亮眼,小米汽车实现23.5%的环比增长,周注册量达6,300辆,其2025年交付目标已上调至35万辆。

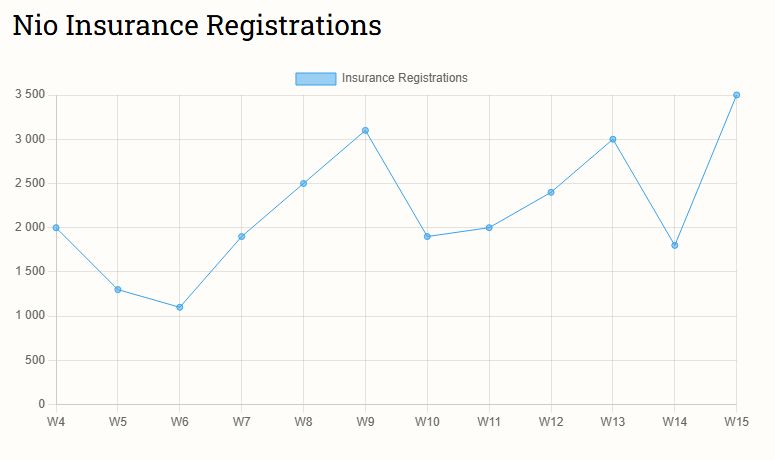

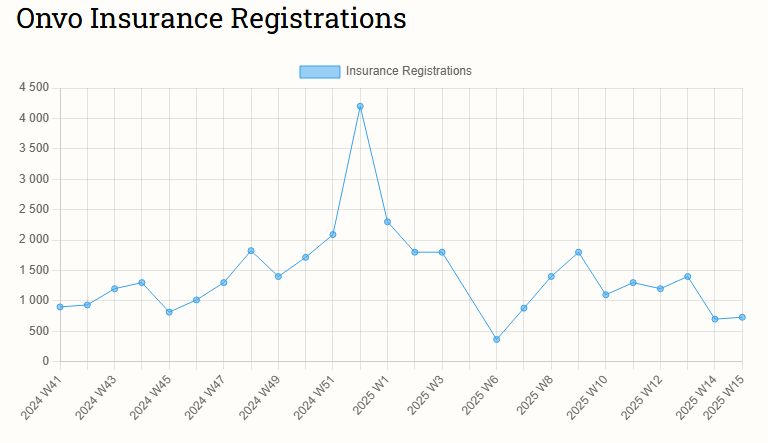

蔚来集团呈现强劲复苏态势,周注册量环比激增94.4%至3,500辆。旗下子品牌昂沃首款车型L60 SUV市场表现未达预期,3月实际交付4,820辆仅达成原定目标的24%,已启动管理层调整。

市场波动方面:

市场波动方面:

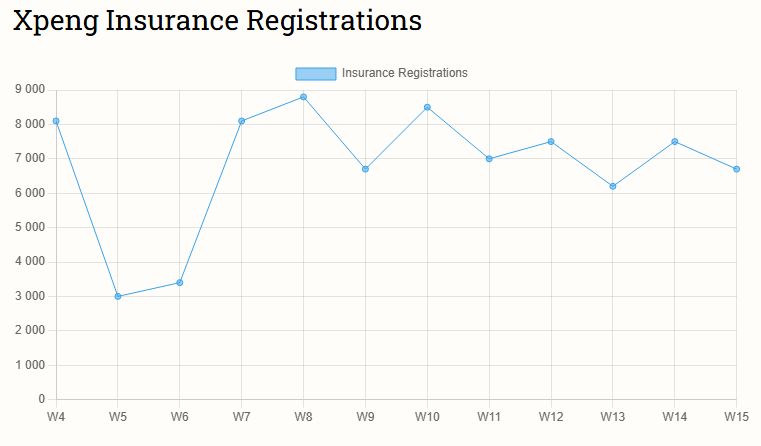

小鹏汽车周注册量环比下降10.7%至6,700辆,但依托入门级轿车Mona M03的持续热销,该品牌已实现连续五个月交付量突破3万辆。

问界品牌出现显著下滑,周注册量环比减少33.3%至3,200辆。

极氪、阿维塔等二线品牌呈现小幅波动,注册量分别维持在2,300辆和1,500辆区间。

行业政策层面,中国汽车工业协会对周度销售数据披露的规范要求已产生实质影响,主流媒体停止发布相关数据。第三方监测显示,当前市场数据主要来源于保险注册统计,该数据反映实际道路交通注册车辆,与企业自行申报的交付量存在统计口径差异。

行业政策层面,中国汽车工业协会对周度销售数据披露的规范要求已产生实质影响,主流媒体停止发布相关数据。第三方监测显示,当前市场数据主要来源于保险注册统计,该数据反映实际道路交通注册车辆,与企业自行申报的交付量存在统计口径差异。

全部评论 (0)