关于新能源汽车车辆购置税减免政策,这些疑问一一解答!

问题要点

● 延续和优化新能源汽车车辆购置税减免政策的具体内容是什么?

● 《关于延续和优化新能源汽车车辆购置税减免政策的公告》中,对于新能源乘用车减免税限额的规定是怎样的,该如何计算?

● 在“换电模式”下,新能源汽车的车辆购置税计税价格应如何确定?

● 《关于延续和优化新能源汽车车辆购置税减免政策的公告》实施后,购车人和汽车企业在实际操作中会有哪些新的变化?

接下来,我们将逐一解答上述问题。

问:本次延续和优化新能源汽车车辆购置税减免政策的出台背景和意义是什么?

答:新能源汽车融合了新能源、新材料等前沿技术,正推动汽车产业转型升级。发展新能源汽车不仅是应对气候变化、推动绿色发展的必然选择,更是扩大内需、促进经济持续增长的重要动力。近年来,我国新能源汽车产业迅猛发展,产销量连续八年位居全球榜首。然而,行业仍面临技术瓶颈、资源保障、基础设施支撑等多重挑战。为了巩固并进一步提升我国新能源汽车产业的国际竞争力,加快实现汽车强国梦想,国务院常务会议决定延续并优化新能源汽车车辆购置税减免政策。这一政策举措旨在进一步激发市场活力,推动技术创新与产品升级,扩大新能源汽车消费,从而助力产业迈向高质量发展新阶段。

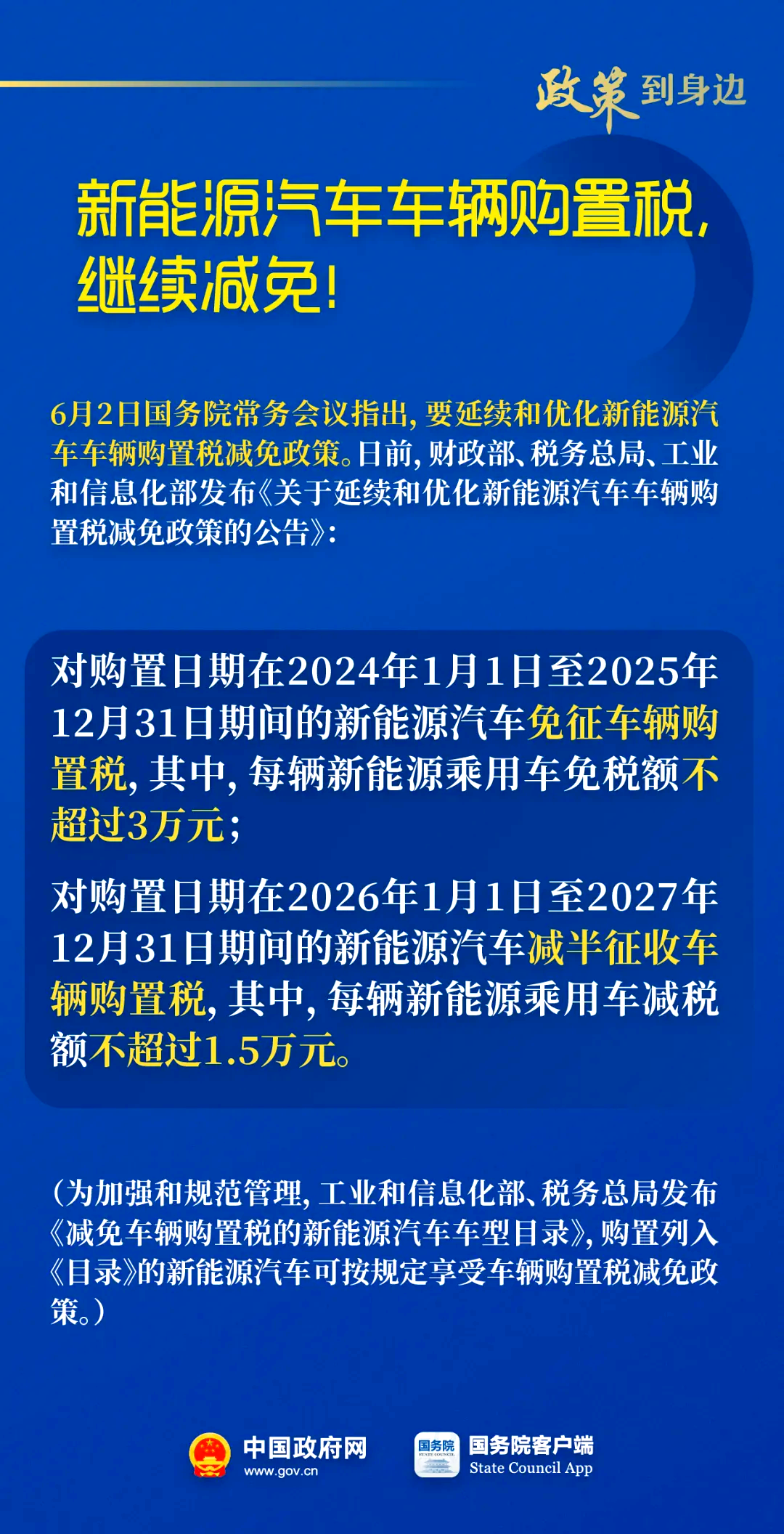

问:延续和优化新能源汽车车辆购置税减免政策的具体内容是什么?

答:延续和优化新能源汽车车辆购置税减免政策的主要内容包括四个方面:一是延长减免期限,为消费者提供更长时间的政策扶持;二是扩大减免范围,覆盖更多类型的新能源汽车;三是优化减免结构,根据车型和技术水平给予不同程度的税收优惠;四是加强政策协同,与其他支持新能源汽车发展的政策措施形成合力。通过这些具体内容的实施,将进一步激发新能源汽车市场的活力,推动产业持续健康发展。

一是对购置日期在2024年1月1日至2025年12月31日期间的新能源汽车,我们将免征车辆购置税。具体来说,每辆新能源乘用车免税额不超过3万元。而对于在2026年1月1日至2027年12月31日期间购置的新能源汽车,我们将减半征收车辆购置税,其中每辆新能源乘用车减税额不超过5万元。同时,工业和信息化部将根据新能源汽车的技术进步、标准体系的发展以及车型的变化,适时优化享受车辆购置税减免政策的技术要求。

二是为了规范销售“换电模式”新能源汽车的车辆购置税计税价格,我们明确了具体操作办法。即,动力电池与不含动力电池的新能源汽车需分别核算销售额并开具发票。在计算车辆购置税时,将依据购置不含动力电池的新能源汽车所取得的机动车销售统一发票载明的不含税价进行。

三是为加强和规范管理,工业和信息化部与税务总局将共同发布《减免车辆购置税的新能源汽车车型目录》。车企需在汽车出厂环节对已列入该目录的新能源汽车和符合条件的“换电模式”新能源汽车进行标注。税务机关则将依据工业和信息化部的校验结果及发票等有效凭证,办理车辆购置税的减免税手续。

四是因提供虚假信息或资料导致车辆购置税税款流失的情形,我们将明确相应的处理措施。

问:如何确保新能源汽车车辆购置税减免政策能够顺利且有效地实施?

答:为确保此次延续和优化的新能源汽车车辆购置税减免政策能够顺利且有效地实施,我们将采取多项措施。首先,我们将与相关部门紧密合作,共同做好政策的转换工作,以保障市场的平稳过渡。其次,我们将加强政策的宣传和辅导,密切关注政策出台后的社会反馈,并及时回应社会各界的关切。最后,我们将致力于提升纳税服务水平,确保减免税政策能够真正落到实处。

四是利用跨部门数据共享的优势,不断强化和拓展各部门间的协作,确保信息传递的及时性和准确性,从而提升车辆购置税的征管效率和质量。同时,充分发挥税收政策的激励和引导作用,以更好地推动新能源汽车产业的持续健康发展。

问:《公告》实施后,购车人和汽车企业在操作上是否会有所变化?

答:在车辆销售环节,购车人申报享受车辆购置税的过程与以往基本保持一致,没有显著变化。然而,在车辆生产环节,新能源汽车生产企业或进口新能源汽车经销商在上传相关文件时,需在指定字段明确标注车辆是否符合减免车辆购置税的条件,以及是否为“换电模式”新能源汽车。

问:对于采用“换电模式”的新能源汽车,如何确定其车辆购置税的计税价格?

答:为支持新能源汽车“换电模式”的创新发展,我们允许符合特定技术标准和要求的“换电模式”新能源汽车以不含动力电池的新能源汽车为征税对象。同时,为准确区分不含动力电池的新能源汽车的计税价格,要求销售方在销售时必须分别核算不含动力电池的新能源汽车销售额,并与动力电池分别开具发票。符合这些要求的车辆,将依据购车人购置不含动力电池的新能源汽车时取得的机动车销售统一发票上的不含税价来确定车辆购置税的计税价格。

问:《公告》中针对新能源乘用车设定的减免税限额是如何计算的?

答:针对新能源乘用车设定的减免税限额,具体计算方法将在后续相关政策中明确规定。

《公告》明确,在2024至2025年间购买的新能源乘用车,将享受免征车辆购置税的优惠政策,同时,每辆车的免税额不超过3万元。例如,李某在2024年2月5日选购了一款符合减免标准的新能源乘用车,其销售价格为30万元(不含增值税)。按照车辆购置税10%的税率,李某应缴纳的税额为3万元。然而,由于享受免税政策,李某实际上无需缴纳任何车辆购置税。再比如,如果同款新能源乘用车的销售价格为50万元,那么应纳税额为5万元。尽管如此,由于免税额同样为5万元,李某同样无需缴纳车辆购置税。

此外,《公告》还规定,2026至2027年间购买的新能源乘用车将享受减半征收车辆购置税的优惠,但每辆车的减税额不超过5万元。以张某为例,他在2026年3月1日购买了一款新能源乘用车,其销售价格为30万元。按照10%的税率,应纳税额为3万元。然而,由于减半征收政策,张某实际需缴纳的税额为5万元。对于销售价格为50万元的同款车型,应纳税额为5万元,但由于减税额同样为5万元,超过5万元的限额,因此张某实际需缴纳的税额为5万元。

导 读

近日,财政部、税务总局、工业和信息化部联合公告,进一步延续和优化了新能源汽车的车辆购置税减免政策。该政策明确指出,对于在2024年1月1日至2025年12月31日期间购置的新能源汽车,将免征车辆购置税,且每辆新能源乘用车的免税额不超过3万元。同时,对于在2026年1月1日至2027年12月31日期间购置的新能源汽车,将减半征收车辆购置税,但每辆新能源乘用车的减税额不超过5万元。值得注意的是,购置日期的确定依据为机动车销售统一发票或海关关税专用缴款书等有效凭证的开具日期。此外,公告还详细规定了享受减免政策的新能源汽车类型及销售方式的处理方式。

“换电模式”新能源汽车必须符合相关技术标准和要求,并且新能源汽车生产企业需具备自行或委托第三方为用户提供换电服务的能力。

为强化和规范管理,工业和信息化部与税务总局共同制定了《减免车辆购置税的新能源汽车车型目录》。该目录发布后,凡购置列入其中的新能源汽车,均可享受车辆购置税减免政策。

在上传车辆电子信息时,汽车企业需在“是否符合减免车辆购置税条件”字段标注“是”,以表明该车型享有减免税资格。对于已列入目录的“换电模式”新能源汽车,还需在“是否为‘换电模式’新能源汽车”字段标注“是”,以示其特殊类型。工业和信息化部将对汽车企业上传的信息进行校验,并将通过校验的数据传送给税务总局。税务机关则依据校验结果和机动车销售统一发票(或有效凭证),为购车者办理车辆购置税减免税手续。

汽车企业需确保车辆电子信息与实际车辆一致,销售方必须如实开具发票。对于因提供虚假信息或资料导致的车辆购置税税款流失,将依照相关税收法规进行处理。

全部评论 (0)