报告出品方:国联证券

以下为报告原文节选

------

1. 轮胎需求偏刚性,替换市场大有可为

轮胎是典型的中游行业,全球市场规模超 1800 亿美元,其中替换市场销量占轮胎市场 70%以上,相较于下游汽车行业需求偏刚性,且受益于汽车保有量提升,长期需求有支撑。分区域看,替换需求以欧美为主,配套需求则以亚洲为主。

1.1 轮胎兼具周期和消费属性

产业链位置看,轮胎上有橡胶、炭黑等大宗化工品,下有汽车厂商等大客户,属于典型的中游产业。

从功能分类来看,轮胎市场根据适配车型分为乘用车和商用车,按照需求分为新车配套和旧车替换。

轮胎根据自身结构又分为半钢子午线胎、全钢子午线胎和斜交胎。子午胎和斜交胎最主要的区别是胎体帘布的贴合形式不同。子午线轮胎技术最早由米其林发明,凭借其优异的抓地力、高速稳定性以及节油性能,逐步取代斜交胎市场。我国早期轮胎制造水平较低,国产轮胎主要以斜交胎为主。随着生产技术的进步叠加设备迭代升级,目前我国轮胎产量子午化率已达 94%以上。

半钢子午胎主要用作轿车和轻卡轮胎,而全钢子午胎主要用作载重轮胎,应用于大部分商用车,二者主要区别是全钢胎的胎体和带束层均采用钢丝帘线,半钢轮胎的胎体采用人造丝或者其他纤维。斜交胎目前应用占比较低,主要应用于对速度要求不高的场合,比如部分农用车、工程车轮胎等。

轮胎下游市场可分为配套市场和替换市场,其中配套市场客户是下游汽车制造商,对应直销模式;替换市场客户以轮胎经销商为主,对应间接销售模式。在配套市场中,轮胎厂作为供应商参与汽车制造商的生产供应体系,有竞争力的价格和可靠的供应能力是更为重要的指标。在替换市场中,轮胎通过经销商直接满足个人消费者换胎需求,因此品牌知名度、产品质量可靠性、创新及快速反应能力以及完善的经销与销售渠道及售后服务体系对替换轮胎供应商更为重要。

我们认为,应用于配套市场的轮胎类似于工业品,更具有周期属性,而应用于替换市场的轮胎更具有消费属性。

1.2 市场规模大,替换胎市场大有可为

2008 年金融危机后,全球经济迎来复苏,09-17 年全球汽车产销量保持稳定高增长,轮胎需求稳步增长。2017 年后,国际轮胎市场增长趋缓,但始终维持一个规模在接近两千亿美元左右的规模。据美国《轮胎商业》统计,2022 年全球轮胎市场销售额(75 强总销售额)达到 1868 亿美元,同比增长 5%。

轮胎需求来源于两方面,一是增量车轮胎配套需求,二是存量车轮胎替换需求,替换市场销量占轮胎市场 70%以上,主要受益于汽车保有量提升,长期需求有支撑。

据米其林年报,2023 年全球轮胎销量达到 1785 万条,其中半钢胎配套需求 417 万条,替换需求 1156 万条;全钢胎配套需求 46.8 万条,替换需求 164.9 万条,整体已恢复至 2019 年水平。

分区域来看,配套需求以亚洲为主,替换需求则以欧美为主。据米其林年报,2023 年全钢配套市场中亚洲占比 54%,欧美(北美+欧洲)占比 30%;全钢替换市场中亚洲占比 40%,欧美占比 35%。半钢配套市场中亚洲占比 50%,欧美占比 38%;半钢替换市场中亚洲占比 24%,欧美占比 59%。综合来看,欧美需求替换市场占比大,需求量较稳定;亚洲配套需求更大,需求波动性更高。

全钢胎的替换系数高于半钢胎。不同车型的配套胎和替换系数有所差别,就配套而言,轿车平均配套 5 条胎,载重车平均配套 11 条胎;在替换市场,每辆轿车每年需替换 1.5 条轮胎,工程机械与载重机械的替换系数高于轿车。不同类型的车辆替换周期不同,中型载重卡车的替换周期最短仅为 0.7 年,轿车的替换周期较长,平均为 3.3 年,大部分车辆投入使用 2 年后,开始进入替换周期。

因此,相较半钢胎,全钢胎替换需求占比更大,从而来自替换市场的需求量也更大。根据米其林历年年报统计数据,近 10 年以全钢胎为主的卡客车、工程机械等商用轮胎的替换/配套比率介于 3.29-4.45 之间,而以半钢胎为主的轿车、轻卡等乘用轮胎的替换/配套比率介于 2.46-2.95 之间,全钢胎的替换/配套比率高于半钢胎。

2. 海外需求高增是轮胎行业高景气的核心因素

分品类看,汽车保有量增长叠加新能源汽车高增带动半钢胎需求,大尺寸和高性能轮胎比例增加带动单价提升,半钢胎市场规模有望稳步增长;全钢胎短期受益于国内出行和物流恢复,长期需求平稳,高品质全钢胎保有一定市场空间;非公路轮胎是快速发展的细分领域,受益于全球基建尤其“一带一路”国家投资力度加大、采矿业景气提升及农业机械化率提升,景气有望延续。

分消费市场看,23 年全球/欧洲/北美半钢替换市场销量同比+0%/-4%/+0%,而中国半钢替换销量同比+13%,中国轮胎出口量同比+12%。我们认为,23 年国内轮胎行业高景气主要系高通胀和高利率背景下海外消费降级,终端消费者对高性价比中国轮胎需求强烈,中长期来看,得益于较低的劳动力成本和制造费用,国内头部胎企的营业成本能控制在海外巨头的 50%以下,消费降级背景下中国轮胎高性价比优势有望保持。此外,“一带一路”国家有望贡献需求增量。

2.1 半钢胎:量价齐升带动半钢胎市场规模上升

2.1.1 量增:汽车保有量增长+新能源汽车高增驱动半钢胎需求

全球汽车保有量稳步上行,替换胎基本盘大。伴随世界经济的发展和人们消费水平的提高,全球汽车保有量稳步增加,据 OICA,2005-2022 年,全球汽车保有量由 9亿辆增至 15.5 亿辆左右,CAGR 为 3.3%,全球替换胎市场基本盘较大。

我国汽车保有量亦稳定增长,千人保有量仍有提升空间。据公安部,我国汽车保有量由 2010 年的 0.9 亿辆增长至 2023 年 3.36 亿辆,CAGR 为 10.6%,然而世界千人汽车保有量相较发达国家仍处低值,根据公安部,2022 年我国千人汽车保有量为 225辆,我国汽车市场仍有较大增长空间。

配套市场方面,我国新能源汽车高速增长带动配套需求。近年来,我国大力支持新能源汽车产业发展,在补贴政策扶优扶强导向推动下,我国新能源汽车实现高速增长,据中汽协,2023 年我国新能源汽车产销量分别为 958.7 万辆和 949.5 万辆,同比增长 36%和 38%,新能源车销量占汽车销量的比例整体亦持续抬升,23 年 12 月已达 38%。目前,截至 23 年底,中国新能源车保有量渗透率仅 6%,未来伴随新能源车放量,半钢胎配套市场或有广阔的发展空间。

开工高企,库存水平较低。高频数据来看,23 年半钢胎行业开工率整体高于过去五年。库存方面,据卓创资讯,截至 23 年 12 月底,中国半钢胎企业库存为 1568万条,处于近三年较低水平。

2.1.2 价升:大尺寸和高性能轮胎比例增加带动单价上升

随着人们对旅游休闲需求提升,SUV 和 MPV 车型愈发受到青睐,两者在汽车销售中的占比持续提升。据中汽协,2023 年 SUV+MPV 销量占国内汽车总销量的 47.5%,较十年前增加 28pct。同样美国的新车销售结构中,SUV 和 MPV 占比也在逐步扩大,带动大尺寸轮胎原配和替换市场进一步扩容。

2023 年上半年,倍耐力在 18 寸及以上的高价值轮胎市场的销量增长了 5.7%;2023年第二季度韩泰18寸及以上的轮胎销售比例从22年同期的39.1%提升至43.6%。

技术含量更高的大尺寸轮胎带来更高的销售单价和利润,带动头部企业纷纷加码大尺寸轮胎。我们认为,伴随 SUV 等大型车辆比例持续提升,叠加国内市场改装车热潮,大尺寸轮胎市场份额将逐步提升,从而驱动轮胎平均单价提升。

此外,新能源车相较于燃油车对轮胎性能要求更高,对应高性能轮胎单价更高。

新能源车起步更快、车身更重、驱动电机噪音更小,对轮胎在滚动阻力、载重性能、静音性能、抓地性能等方面提出更高要求,对应高性能绿色轮胎也应运而生。伴随新能源车渗透率持续提升,轮胎平均单价也将持续提升。

2.2 全钢胎:需求平稳,高品质全钢胎有一定空间

2.2.1 疫后国内需求回暖

受基建业疲软和疫情影响,过去两年国内客运量、货运量都有明显下滑,叠加重卡国六排放标准正式实施,我国商用车产销量大幅下滑,2022 年我国商用车产量同比下滑 32%至 318.4 万辆,全钢胎需求整体承压,开工率一度不足五成。

伴随疫后出行恢复正常,国内公路货运量和客运量逐步恢复到正常水平,据国家统计局,截至 2023 年 12 月,国内公路货运量累计同比提升 7.5%,客运量同比提升62.6%。商用车产销量亦显著恢复,截至 23 年底国内商用车产销量累计同比提升27%/22%。

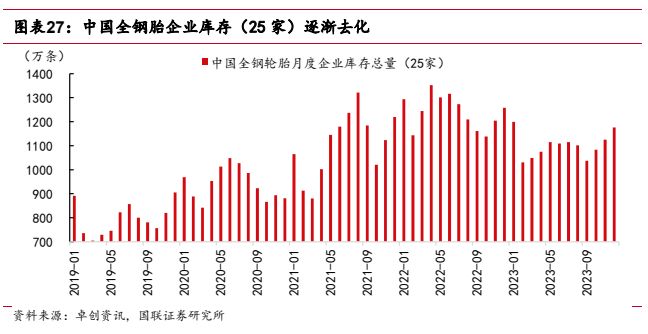

开工率平稳,库存显著去化。开工率方面,23 年国内全钢胎行业开工率在 6 成左右。全钢胎企业库存亦逐渐去化,据卓创资讯,截至 23 年 12 月末,我国全钢胎企业库存(25 家)为 1176 万条,虽然仍处于历史相对高位,但已较去年同期下降 7%。

2.2.2 高品质全钢胎仍有一定市场空间

长期来看,中国以及欧美等发达国家地区基建业对全钢胎增量需求终会趋于饱和,但目前市场上仍有存量需求,在这种情况下,具有抗磨损性能、抗老化性能的高品质全钢胎产品,依然保有市场空间。同时,在“绿色化”发展趋势下,轮胎企业纷纷推出新能源重卡轮胎,以贵州、万力、金宇、八亿等企业为首的轮胎企业已率先推出一系列为新能源重卡量身定做的更安全、更节能的专用轮胎,抢占新能源重卡轮胎市场。

我们认为,未来全钢胎一方面往绿色化、高端化发展,另一方面有望向“一带一路”等发展中国家渗透,争取扩大市场规模。

2.3 非公路轮胎:下游多领域共振支撑景气延续

2.3.1 OTR 是快速发展的细分领域

近年来,非公路用轮胎(OTR)为全球轮胎市场快速发展的细分领域,其利润率也相对较高。受益于全球矿山勘探开采支出的持续增加以及全球基建投资力度不断加大,非公路用轮胎未来的市场需求仍将保持快速增长趋势。根据 TechSci Research,2021 年全球 OTR 轮胎市场规模为 237.7 亿美元,预计到 2027 年增长至 352.8 亿美元,21-27 年 CAGR 约为 6.7%。

消费分布方面,亚太区域 OTR 市场规模位居第一,21 年占比约 60%,主要得益于澳大利亚、东南亚、俄罗斯及我国我丰富的矿产资源,北美、欧洲、中东非、南美消费占比分别为 13%、12%、9%和 6%。

2.3.2 下游多领域共振驱动 OTR 需求增加

非公路轮胎包括工程轮胎、农用轮胎和其他轮胎。其中工程轮胎需求与下游基础设施建设、房地产、矿山等行业息息相关,其需求显著受益于全球基建投资力度加大及矿业景气提升;而农业轮胎主要受益于农业机械化率持续提升。

1)工程轮胎:下游采矿业景气带动工程轮胎需求

随着世界工业化进程加快,全球工程轮胎产量从 2016 年的 1 亿条增长到 2021年的 3.4 亿条,年复合增长率为 27.73%,预计至 2026 年,全球工程轮胎产量将进一步增长至 5 亿条。

全球矿业活动增加支撑工程轮胎的需求提升。伴随全球新能源行业快速发展,全球有色金属勘查预算增加,据标准普尔数据,2022 年全球 2189 家矿业公司(不含中国)有色金属勘查预算为 130.1 亿美元,同比增长 16%,较 2016 年的低点已有显著回升,相应地,标普全球矿业活动指数中枢有所抬升。

美国制造业投资增加带来了大量工程机械相关需求。据 BEA 统计,美国制造业投资额自 19 年低点持续增加,2022 年同比增长 7.5%至 1.02 万亿美元。此外,2021年 11 月美国众议院通过了 5500 亿美元的基建法案,将用于道路、桥梁、公共交通和其他项目的建设,有望继续推动非公路轮胎的需求增长。

20 年年中以来,美国采矿业和煤炭开采产能利用率显著提升,截至 23 年 12 月,美国采矿业/煤炭开采产能利用率分别为 94.5%/84.7%,同比提升 5.1/10.6pct,较20 年中提升 31.1/35.7pct。

国内“新基建”的稳步推动带动我国工程胎需求增长。据国家统计局,截至 23年 12 月,我国基建固定资产投资额累计同比增长 8.2%,国内采矿业、煤炭开采和洗选开工率亦有所提升。

2)农业轮胎:农业机械化率提升有望带动农用轮胎需求

全球农业机械市场规模整体呈增长态势,其中西欧和北美地区农业机械化发展较成熟。根据德国机械设备制造业联合会(VDMA)数据显示,预计 2023 年全球农业机械市场容量达 1620 亿美元。我国农业机械市场规模亦不断扩大,支撑农业各产业发展的机械化基础逐步牢固,根据中国农业农村部数据显示,我国农业机械行业市场规模由 2017 年的 3911 亿元增长至 2023 年的 5857 亿元,CAGR 达 7%,整体呈现平稳上升趋势,将支撑我国农用轮胎需求提升。

2.4 短期受益海外需求高增,长期“一带一路”国家有望贡献增量

海外市场方面,23 年全年海外替换需求整体承压,据米其林官网,23 年全球半钢胎替换市场销量同比持平,其中欧洲地区同比下滑 4%,北美地区同比持平;全钢胎替换市场销量同比下滑 5%,其中欧洲同比下滑 7%,北美下滑 15%。

而中国轮胎行业却走出强 Beta,成为全球轮胎市场一抹靓丽的风景线。据米其林,23 年中国半钢替换/配套市场销量分别同比增长 13%/9%,出口量亦(包括海外基地)实现高增长,23 年轮胎出口量达到 6.17 亿条,同比增长 12%,即使在四季度轮胎销售淡季,23Q4 平均出口量也逾 5100 万条,整体呈现“淡季不淡”。

我们认为,中国轮胎逆势增长背后的原因是海外高通胀和高利率背景下中国轮胎性价比优势凸显,欧美消费降级令高性价比中国轮胎更受终端消费者青睐,中长期来看高性价比优势有望保持。伴随产业发展和企业研发制造实力提升,近年来我国轮胎品质已有了大幅提升,部分已经可以比肩海外龙头厂商中高端产品,但终端销售价格远低于龙头品牌 50%或以上,而欧美对轮胎有刚性替换需求,在高通胀和高利率背景下,中国的高性价比轮胎更受海外终端消费者青睐。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派

新能源 / 汽车 / 储能

新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电

全部评论 (0)