进口车,曾经是公认的身份象征与品质保障。然而时移世易,中国汽车市场的深刻变局已悄然改写格局——进口车销量连年下滑,昔日“光环”日渐暗淡。

对平行进口车商而言,这场寒潮尤为刺骨。价格倒挂、政策收紧、优势消退,生存空间被不断挤压。进口车市场为何节节败退?平行进口车商的苦日子还要持续下去?

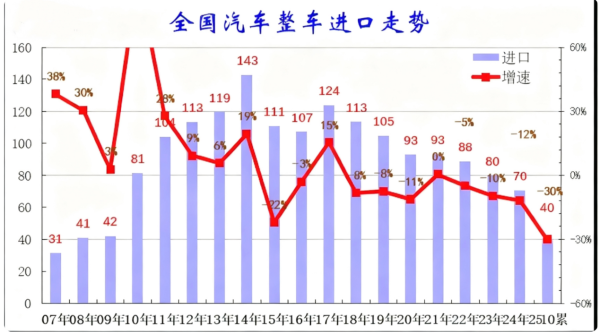

进口车销量“七连降”

根据乘联分会数据,2025年前10个月,中国汽车进口市场延续了近年的下滑趋势,进口总量仅为40万辆,同比大幅下降30%。这一萎缩态势是自2014年进口车达到143万辆峰值后持续调整的结果。

若剔除2017年的持平,平行进口车销量实际为连续7年下滑,这反映出市场正经历深刻的结构性变化。

进口车销量下滑明显,背后的核心推力或主要来自两个方面:一是自主品牌的快速崛起,其产品力和品牌力显著增强;二是国际品牌加速推进本土化生产,直接减少了对进口整车的需求。当然还有第三个原因,就是部分国家和地区飘忽不定的贸易政策,但因为影响的领域并不广泛,我们先把这个因素看做题外话。

从进口来源看,市场结构正在调整。日本、德国、英国等传统主力进口国地位依然稳固,但来自美国的汽车进口量出现断崖式下跌,前10个月同比下降高达53%,这凸显了外部贸易环境的影响。

经营环境的变化影响到车企的战略布局。如通用于2025年5月宣布重组进口业务,其2022年上线的高端进口车与生活方式平台道朗格,被迫纳入此次调整。这与年内美国车进口大幅下滑的态势形成呼应。

从能源结构来看,新能源进口市场表现尤为惨淡。2025年1-10月新能源汽车进口量缩水三分之二,仅欧洲进口新能源车仍保有少量销量,美国进口新能源车几乎陷入停滞。

豪华品牌是进口车的主要支撑。全系车型进口的豪华品牌雷克萨斯占据品牌进口量榜单首位,1-10月份进口量在15万辆上下,在进口车中占比35%左右。除雷克萨斯外,主流豪华品牌基本处于下滑状态。

超豪华车品牌延续2023年、2024年以来的颓势,进口量继续下滑。非豪华进口车如丰田、大众、斯巴鲁等品牌,进口量同样下滑明显。

综合来看,中国汽车进口市场正面临结构性挑战。国产汽车的全面竞争已成为长期背景板,进口车昔日的增长模式难以为继。

平行进口车商的苦日子

在进口车市场大幅下滑的浪潮中,平行进口车板块的日子自然也变得难熬。

作为官方进口车的"补充力量",平行进口车曾凭借价格优势、配置灵活性等特点占据一席之地,2017年巅峰时期销量一度突破15万辆,但之后整体处于下滑状态。

早在2024年初,一位在微博有50万粉丝的平行进口车商便发出感慨:“新的一年,我们这行何去何从?”

平行进口车商的困境,是多重因素叠加的结果,可谓“四面楚歌”。

首先,平行进口价格优势不再明显,甚至出现“倒挂”。随着宝马X5等昔日平行进口主力车型实现国产,国产版价格大幅下探,配置更具针对性,售后服务网络完善,直接抽走了平行进口车的核心客户群。

与此同时,雷克萨斯、保时捷等仍坚持进口的豪华品牌,面对激烈的市场竞争,其官方渠道的终端优惠也在加大,使得通过平行进口购买同款车型的价格优势微乎其微,甚至在某些时段因汇率、采购成本等原因,平行进口车价格反而更高。

其次,政策与合规成本高企。自国六排放标准全面实施后,平行进口的每款车型都必须通过严格的国六b认证(即“小3C认证”)。该认证不仅费用高昂、周期漫长,且结果存在不确定性。

一些小众车型因难以摊薄成本而被迫退市,导致平行进口车可选车型不断减少,市场吸引力进一步减弱。

最后,信任与售后短板在弱市中被放大。当市场选择充裕、价格差异不大时,更多消费者倾向于选择省心、保障更充分的官方进口渠道中规车。

面对困局,车商们也在艰难求变。

一部分实力较强的贸易商开始转向更小众、个性化、甚至收藏级的车型,如限量版跑车、复古经典车等,试图寻找“人无我有”的缝隙市场。但这些市场容量极其有限,且对资金、专业知识和客户资源要求更高。

另一些车商则尝试向“服务商”转型,不仅卖车,更提供包括报关、整改、牌照办理、保险、维修保养乃至个性化改装在内的一站式深度服务,希望以增值服务留住客户。

然而,这些转型能否支撑起一个庞大的产业,仍是未知数。业内普遍认为,平行进口车市场的黄金时代已经过去。它不会再回到那个依靠巨大价差和信息不对称就能蓬勃发展的阶段。

未来的平行进口,或将蜕变为一个高度专业化、精细化、服务化的“小众补充市场”,服务于那些对车型有极致个性化需求、且对价格相对不敏感的少数高端玩家。

对消费者而言,进口车市场的收缩与国产车的崛起,意味着不再需要为高昂的售价和复杂的质保体系买单。更多高品质、高性价比的国产车型,正逐渐成为市场的主流选择。

全部评论 (0)