你敢信?我的车都第十年了,平平稳稳没出过险,结果今年就给我来了这么一出——剐蹭了,没大事,交警说走交强险保费不涨,结果我一查保单,120%增长!从665直蹿到1100!这差距,也忒扎心了吧。到底怎么回事?这简直就是血淋淋的套路啊。

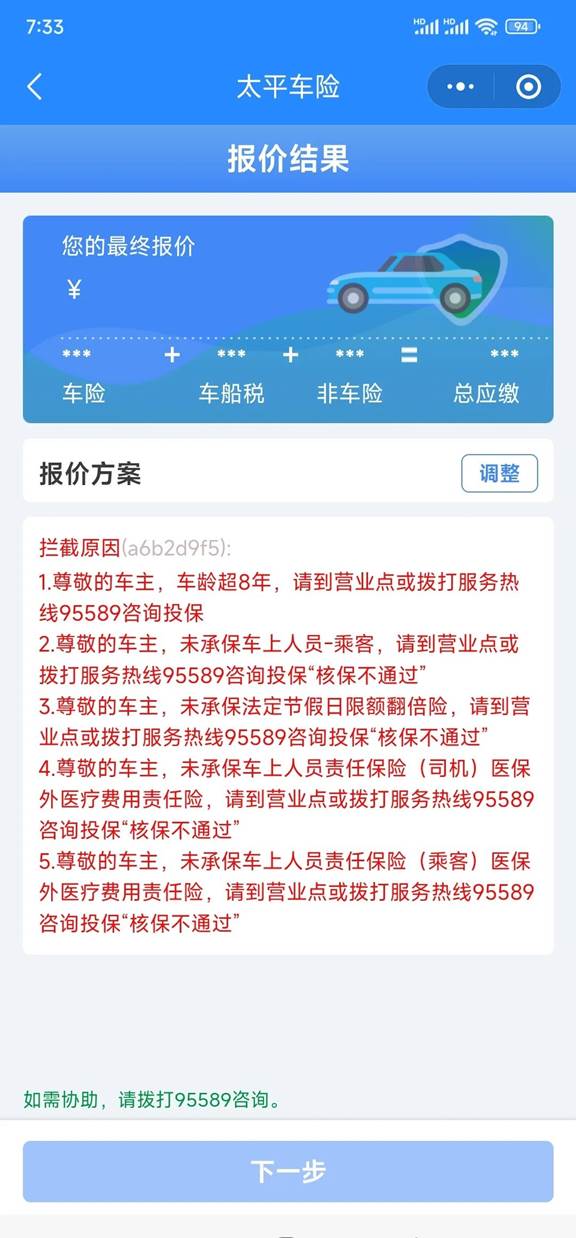

咱先捋捋:网上报价,除了人保还能给点儿面子,其他保险公司干脆不理你,报价全没影儿。这意思大白了吧?超过8年?你这“老古董”车,保险公司爱理不理,甚至不报价。未来是不是10年以上的车就彻底封杀了?这得让多少“老车友”扛上燎原大火。

说起价格跳水,我问了一圈,“不涨就是打了折呢”这说法堪称经典文案。实际呢,665不是原价,是保险公司给的“优惠价”。你让我用1100换成“不涨”,这不是耍我?950才对呀,可人家就是不这么干,硬是得你承认“原价1100”,再说啥都有理了。

浙江那边更魔幻——交强险和车船税得跑实体店办,电销的小哥们连单都下不去。你要是想网上搞定?抱歉,地球不允许。走线下还得看车况,流程复杂得让人头大。车都这么老了,刷个电话预约还得受着这个那个检查,明摆着给“老车”设置重重门槛,活生生拦着不让玩。想想都觉得憋屈!

这事儿放大来看,也真不是单纯的保险涨价那么简单。老车,这就剩个“交通工具”的价值了吗?不少车友劝我,车损险别买了,就交交强和三者险,还有150块的车船税压着,压根就像购买“车身份”的标签,钱没少花。老车队伍里,谁不心疼?

有些人说,“你试试支付宝买。”各家保险公司轮着喊,肯承保的总有那么几家。07款别克凯越都能搞定,我那车真不值一提?别家保单打电话催单,都把服务做到免排队、检车一条龙了,这边咋就这么堵?

更让人心塞的是——走线下保单,保险公司得“看看车况”,好像对“老家伙”有点儿成见。十年,真的十年,车还在路上,出险零记录,居然成了“有病”的标志?这不合情不合理,但现实就是这么硬。

我看呀,这不仅是保险公司的坑,更是政策和市场的错综复杂争斗。老车没价值?车险高风险?还是体制漏了个槽?车主们别光埋怨涨价,这背后牵扯的利益链条就是一根根“钩子”,盯着每一分钱的流动。老车保险怎么走?怕不是要召唤更多的社会智慧和政策创新了。

可我们的车,毕竟是在城市里驰骋的“伙伴”,十年风雨,陪你上班,陪你回家,没出险那是实力派玩家。如今被这般对待,有点儿不公,也让人心里堵得慌。老车族,别灰心,咱得盯紧政策变化,多渠道多尝试,总有一条活路能走通。

别管怎样,这一波涨价,这一场“没有报价的游戏”,背后隐藏的危机和机会远比表面复杂。你可千万别小看了这老破车的一百零几年费用,它们其实是你生活的一部分,是城市生活的一声低吼,是保险行业“变革风暴”的警钟。

眼下,只有咱们用脚投票,用选择发声,才能逼着市场认真面对这几百万辆老车的“生存问题”。车险的如果不拼改革和创新,就只能在这个不公平的“黑洞”里越陷越深。希望别等到老车真的没人保了,才悔不当初。

反正,我是打算继续折腾去,看看哪个保险公司还能给我“留点余地”。而你呢?坐等,还是行动?挣扎还是妥协?这条老路,肯定不简单,但咱别怕——谁叫咱可是坚持了十年的老司机!

全部评论 (0)