头图来源 | 零跑官方

头图来源 | 零跑官方

作者 | 苏鹏、伍文靓

编辑 | 苏鹏

零跑汽车创始人朱江明坚信10年后电动SUV只卖5万元,零跑B10的定价似乎进一步印证了朱江明的猜想。

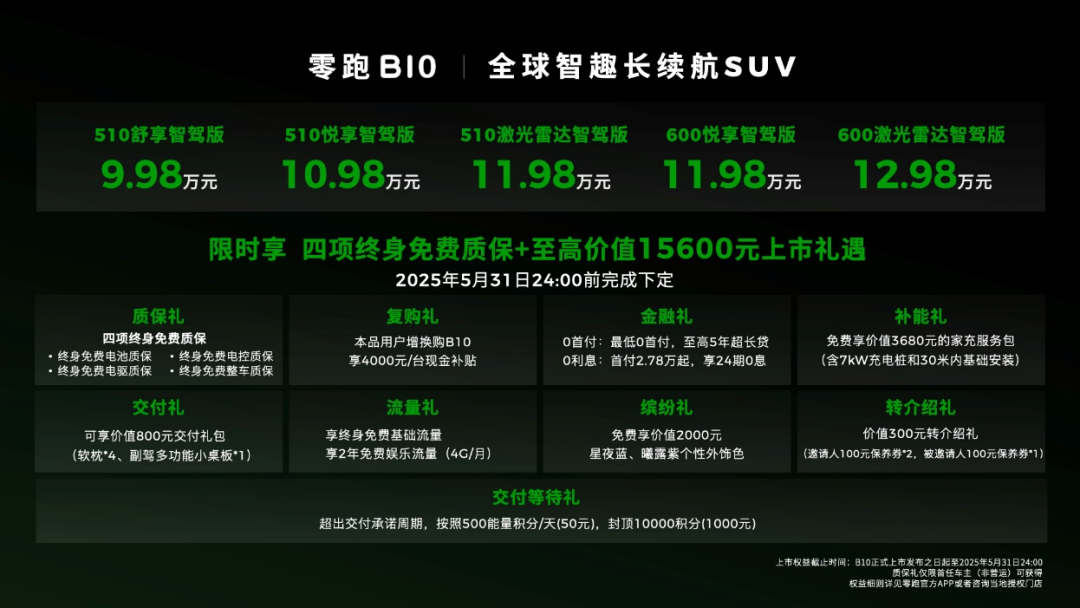

4月10日,零跑B10正式迎来上市。这款定位于紧凑SUV的纯电动产品将零跑的“高配低价”策略拉至新的维度:

新车共推出5款车型,包括510km和600km两种CLTC续航版本,其官方指导价格区间为9.98万元至12.98万元。

9.98万的入门版车型把续航拔高到500公里级别;搭载激光雷达+高通双旗舰芯片的高配车型做到了11万级,且软件可通过OTA持续免费升级。

来源:零跑官方

来源:零跑官方

零跑实现了比亚迪都难以企及的降本效果。

拆解新能源行业的盈利规则,要么以量取胜,要么凭借更高的单价实现更高的收益。比亚迪与理想是盈利规则内的两个代表。

比亚迪去年的产品均价是14.45万元,叠加427万的年销量,最终实现了21.02%的毛利率。

理想是另一个极端,理想2024年产品均价为28万元左右,去年交付量为50.05万辆,并拿到20.5%的销售毛利率。

但零跑却找到了定价与销量之间的新的平衡点。

以交付量为基准,零跑2024年29.37万辆的成绩不足比亚迪10分之一,是理想的一半有余。零跑的单车均价也仅为10.95万,但却能在Q4季度拿到13.3%的毛利率。

在零跑身上,汽车行业长久以来“保销量,还是保利润”的二选一难题失效了。

但是,零跑凭什么售价低还能赚钱?

用“性价比”和“产品聚焦”滚雪球

从“汽车界优衣库”、“半价理想”的传播定位可看出,零跑的产品策略与性价比做了积极绑定。

并且零跑的主销价格区间主要锁定在15万级。这是市场容量最庞大的细分市场,中汽研数据显示,2024年,10-20万价格区间的乘用车市场份额总计达到了整体的近50%。

虽然这片细分市场虽对应着广袤的增量空间,但置身事内的消费者却并“不好伺候”。他们对性价比极为敏感的同时,用车需求也更多元化。

为了攻入细分市场,零跑准备了“性价比”这一爆破点。

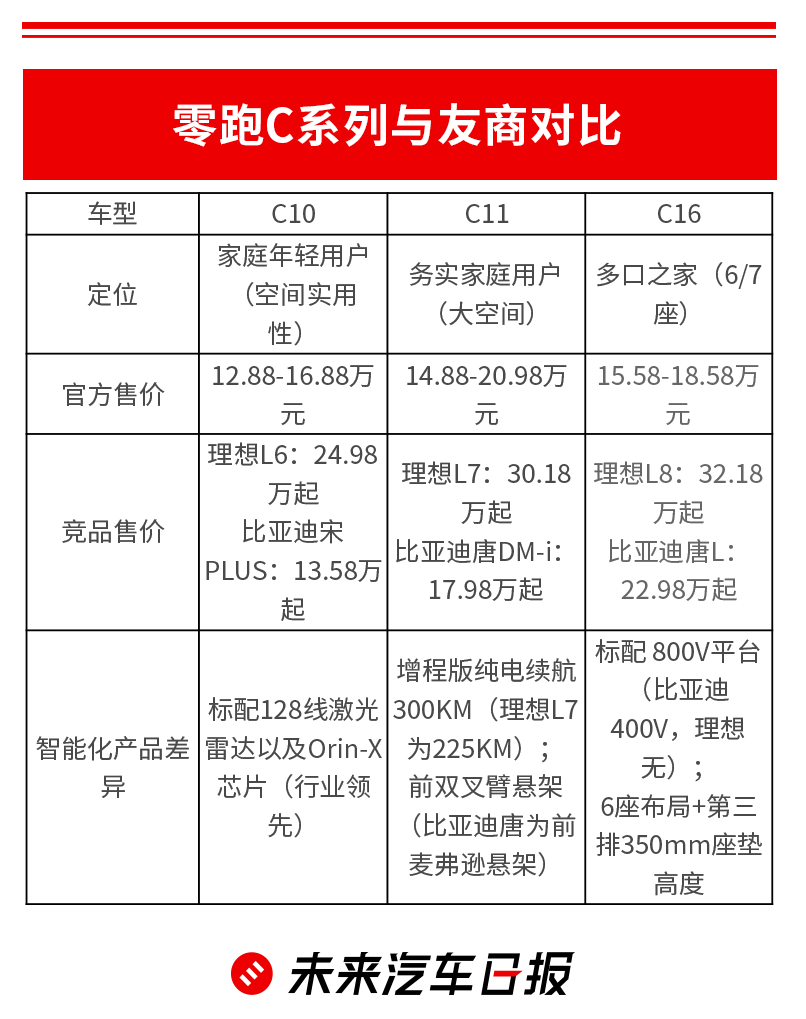

零跑C系列主打“高配低价”,这是性价比策略的集中体现。在零跑C11、C10、C16三款车上,用户可以享受到20万以上产品才拥有的配置,比如8295芯片、800V架构、激光雷达。这些可感知度强的差异化配置不断刺激着用户的购车神经。

值得一提的是,相较于友商,零跑是最先一批上车增程技术的车企。这也让零跑享受到增程技术带来的技术、性价比红利,也是依靠C11等车型的增程版,零跑销量也得以起飞。

在定价策略上,零跑也动用了一些“小心思”。零跑C系列不同版本之间的也呈现出“小梯度、高性价比”的特点,引导用户选择高配版本。

其中,增程与纯电版本差价大多在0.6万-1万,远低于行业平均的2-3万差价,削弱了能源形式对用户选择的干扰。

用降本、快速研发的技术实现性价比策略的同时,零跑也在营销上做了“战略聚焦”。“战略聚焦”将零跑“性价比”的边际效应发挥到最大。

上文所述,10万-20万细分市场的购车需求偏向多元化,但零跑没有选择全盘通吃,而是将购车群体聚焦在家庭用户,并通过C10、C11、C16三款产品对家庭用户需求进行进一步细分。

其中C10主打年轻家庭用户,注重空间实用性;C11主打务实家庭用户,注重大空间;C16注重多口之家,6/7座刚需。

以产品形态进行细分可以精准捕捉用户需求,同时辅以“高配低价”的性价比,智能化科技配置,这让零跑可以在更少的竞争对手中拿到更多的订单选票。

未来汽车Daily制图

未来汽车Daily制图

清晰的产品定位让零跑C10、C11、C16三款车都牢牢抓住了自身射程内的受众,目前月销量均稳定在万台左右。数据显示,零跑C系列去年累计交付225071辆,贡献了公司总销量的近77%。

今年零跑将主要推出B系列车型,该系列车型同样聚焦在15万价格带,并乐此不疲的“性价比”+“产品聚焦”战略。

C系列主打家庭用户,B系列主打个人用户,首款车型B10是SUV车型,后边还有轿车与小型车B01和B05。

有了B系列做补充,零跑实现了在15万价格带用户购车诉求的全方位覆盖。在这片基数最大的市场,消费者在购车时总是绕不开一辆“零跑”。

至此,零跑汽车雪球越滚越大。

控制生产成本的秘诀:丰田与大众的集合体

15万级消费市场,销量上限高,但毛利低。

基于零跑和比亚迪的最新财报数据的粗略计算,这两家车企的单车成本均在10万元左右。零跑高级副总裁曹力也曾对媒体透露,零跑有些车型的单车成本甚至比比亚迪更低。

造车属于规模化的游戏,规模化越高,单车制造成本越低。要知道,零跑的规模化还不及比亚迪的零头。

按照行业规则推演,打造极致性价比的零跑似乎很难讲好盈利故事。但最终的事实是,零跑第四季度毛利率达到13.3%。2024Q4净利润实现0.8亿元,成为继理想之后第二家盈利的新势力车企。

这还要归功于零跑对供应链的严格把控。

与比亚迪一样,零跑惯用“全域自研+垂直整合”的策略。不过与比亚迪“除了玻璃和轮胎,其余都自己造”的方法不同,零跑只自研用户感知强的软硬件,比如电机、电驱、智驾、座舱,以及座椅和车灯。内饰的门板和仪表盘,零跑则采用轻资产的模式,和外部工厂合资制造。

另外就是集成化,“电子门把手独立的控制器也要100多块钱,我们把它集成到域控制器里,这笔钱也省下来了。”朱江明在接受采访时表示。

不过零跑对重资产零部件的自研非常慎重。比如电池,零跑只做电池包,从外部采购电芯;再比如芯片。因为电池、芯片投资巨大,且周期长,风险高。

朱江明认为垂直整合的供应链模式能够让零跑汽车挤掉零部件供应商约10%的利润空间,相应能够带来10%的成本优化。以BOM成本计算,零跑自研、自造的系统与零件价值已经占到整车所有电子件的70%。

朱江明将这种模式总结为“用工厂直销的方式造车,只挣零部件的钱”。换句话说,这是零跑在学习丰田的供应链管理策略,“拧干毛巾的最后一滴水”。

未来汽车Daily制图

未来汽车Daily制图

此外,零跑还与大众相似,擅长在造车平台上做文章。

除了早期T系列车型,零跑目前的单品C10/C11/C16均诞生于同一个平台,每款车的共享零部件比例达最高能达到80%以上。

在零跑B10上,零跑的平台已经升级到LEAP3.5架构。基于同一平台,零跑后续还将打造打造B01和B05两款B系列车型,届时B系列车型有望实现88%的零部件共享率。

并且LEAP3.5架构相较于上一代架构,新架构将整车线束长度缩短到996米(上一代是1500米以内),全车ECU数量压缩到22个(上一代架构28个),热管理模块做到27合1,减少60%零部件并降低10%的能耗。

平台化让提高了整车零部件通用率,并且随着同一平台产品的规模化增长,零跑还有进一步降低成本的能力。

效仿丰田和大众模式贯彻零部件降本外,零跑也在用自己的技术特色,实现技术降本。

零跑总是最先应用市面上成本最贵的智能化硬件。

2024年年初,零跑C10首次将128线激光雷达产品的价格打到了18万元以下。但要知道,直到同年年底,激光雷达供应商禾赛正式提出打造“千元级产品”计划,这一昂贵的传感器才有了大规模进入20万级以下市场的可能。

零跑本次发布的新产品B10,首次将禾赛最新一代ATX激光雷达拽入12万级市场,再一次早于供应商规划的“15万级市场”时间表。同时,还实现了行业首次搭载最新4nm制程的高通8650智驾芯片。

朱江明将这种策略解释为,“用时间换空间。”

“现在的电子类的产品,都是符合摩尔定律,每18个月它的性能会提升,价格会下降,所以零跑以最快的速度跟上这节奏。”据朱江明透露,包括高通8650芯片,以及禾赛的最新一代的激光雷达,零跑都第一时间做到规模化量产,这可以让零跑不断“前滞性”的优化成本结构。

必要资本支出方面的“省钱艺术”

除去在生产端省钱外,花钱也是一门艺术。

渠道布局、出海扩张属于车企的必要资本支出。不过面对这些必要的资本支出,零跑也想尽办法把钱花在刀刃上。更少的财务支出可以让公司更好的良性运营,毕竟在去年,极越、哪吒都因资金链断裂而暴雷。

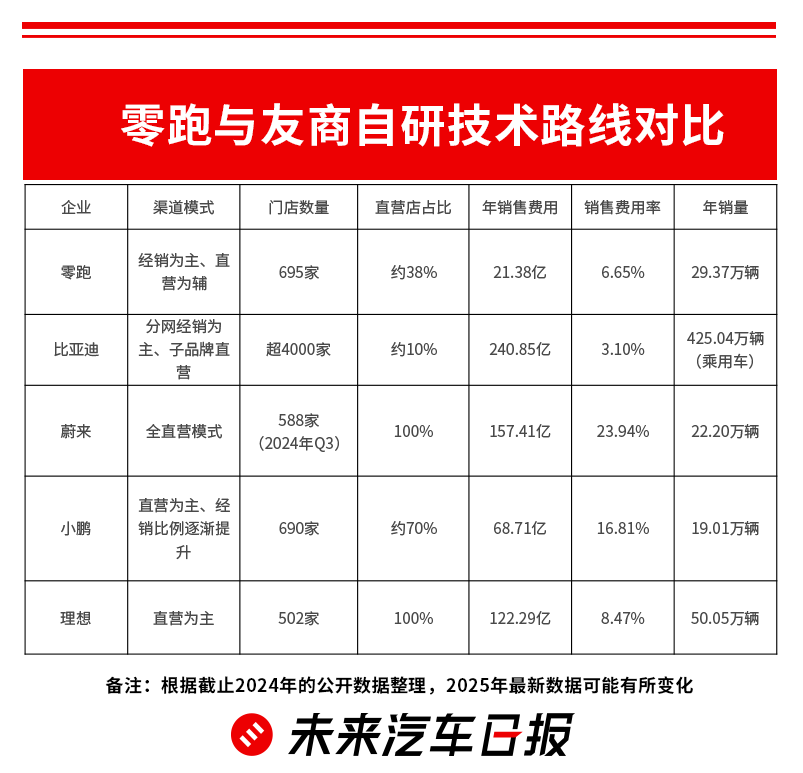

截止到2024年12月底,零跑全国门店总数为695家,覆盖264个城市。这一数字要超过蔚来、理想。

销售布局虽多,但零跑的渠道成本并不沉重。零跑采用“直营为辅+经销为主”的““1+N”策略(1位零跑体验中心,提供车辆展示、销售、售后服务等一站式服务;N为经销商网络、商超店/快闪店、服务合作网点)。

零跑体验中心通常设立在一二线城市核心商圈,由零跑直接管理。经销商网络覆盖三四线城市及下沉市场,通过授权经销商降低运营成本,服务网点与第三方维修服务商合作,提供售后支持。

相较于蔚小理,零跑渠道建设更轻资本,这样做最大的好处是销售费用率更低。

未来汽车Daily制图

未来汽车Daily制图

零跑也没有完全把成本压力转接在经销商身上。

朱江明曾对外透露,零跑的模式是“有了订单再订车,而且鼓励经销商去库存,终端的库存1个月不到。”

再加上与京东合作分仓物流,将存货周转天数缩短,资金周转率进一步提升。这样不仅减轻了经销商的负担,也确保了零跑对销售体系整体的可控性。

整体来看,零跑“1+N”以及“以销定产”的策略让零跑在成本控制、经销商利益以及用户触达的三方之间找到了平衡点。

数据显示,2024年零跑21.39亿元的销售费用仅占到整体营收的6.65%左右,低于同期蔚小理的23.94%、16.81%、8.47%的销售费用率。

海外是中国造车公司向上生长的必经之路。但在海外实现名利双收并不容易,抛去产品与技术层面不谈,关税、物流、行政开支、渠道建设等费用也是一笔不小的资本支出。

用朱江明的话说,零跑目前处于出海打基础阶段。在朱江明的规划里,前三年海外销量可能只占零跑10%的比例。

不过相较于蔚小理,处于起步期的零跑却拥有更密集的海外渠道。

这得益于合资公司Stellantis集团的帮助,借助Stellantis集团的渠道,零跑去年实现了海外400个网点的覆盖,其中350家来自欧洲,50家来自亚太、中东、南美等地区。目前这一数字已逐步上升到了500家。

相比于一众车企在海外单打独斗,零跑背靠Stellantis好乘凉。

“我们除了销售的网点之外,在制造的资源上,我们也会发挥这个优势,尽快的落地海外。”朱江明说。

“极致省钱,多方面赚钱”的know-how

“如果我们要赢得中国市场,那么最好先赢下中国一家很好的公司帮助,这是我们的逻辑。”前Stellantis集团全球首席执行官唐唯实曾坦言。

为什么零跑能成为Stellantis集团眼中很好的公司?朱江明对媒体透露,零跑一贯高效务实的行事风格成为打动Stellantis集团的关键因素。

务实意味着讲求实际,零跑务实的造车理念是,以效率为导向。

比如在组织架构方面,零跑汽车员工规模已经突破一万人。为了高效管理这么多人,零跑曾将20+部门整合为12个一级组织(如整车产品线、电驱产品线),减少跨部门沟通成本,决策效率提升30%。

据悉,目前向朱江明直接汇报的高管仅有10人。

朱江明把每条产品线都视为一座小公司。比如电子产品线,朱江明把智能网联、电子电器架构、车载信息系统等与电子有关的项目全都集中在一起,由一个负责人统筹。电池、整车、供应链等部门均是如此。

但这样也考验着产品负责人的技术统筹能力。对此,零跑更愿意从内部培养/提拔高管,“几个产品线的负责人全部都是自己从研发一线一步一步走上来,走到管理岗的。”朱江明说。

这种扁平化作战单元的模式,与其杭州总部的地缘优势也能形成共振。相比北京上海,杭州的人力成本低15%-20%,却汇聚了吉利、阿里、大华等企业的技术人才池。

此外,零跑还设立了一个“降本委员会”。这个跨部门机构通过AI采购助手“零小智”与RPA机器人,将零部件采购成本降低3.7%,财务月结周期从7天压缩至8小时。

零跑希望定位于整车厂与供应商之间。这也意味着零跑在赚消费市场的钱以外,还想赚同行的钱。

最先为零跑供应商业务提供收入的或许是Stellantis集团。目前零跑向Stellantis供应车灯、电驱系统等部。

并且零跑的Leap 3.5相关零部件也会做外供,但会以 “黑盒” 的形式。黑盒意味着对方可以正常使用功能,但不能修改参数,不能自主更新软件完成升级迭代,更无法获得核心技术。

无论从何种角度来看,零跑已经找到“极致省钱,极致花钱”的know-how。新十年的下一个目标,50万销量,也许很快就会从零跑省下的每一分钱中生长出来。

全部评论 (0)