马来西亚给比亚迪设厂立规矩:八成车出口,内销车不能便宜卖,背后是产业保护战

马来西亚给比亚迪立规矩,八成车必须出口,内销车不能卖太便宜。部长明说就是要保护自家车企,比亚迪可能不玩了,这种保护到底划算不?

还记得比亚迪当年是怎么打开挪威市场的吗?那会儿他们可没少下功夫。2010年,比亚迪第一次把车卖到欧洲,选的就是挪威这个北欧国家。为了通过当地严苛的碰撞测试,工程师们花了整整半年时间,一遍遍调整参数。他们没有钱打广告,就靠着一辆辆车、一个个车主的口碑,硬是在冰天雪地里把中国电动车的名声给传开了。到了2020年,比亚迪成了挪威最受欢迎的中国汽车品牌。这种从零开始、一步一个脚印的打法,是比亚迪海外扩张的典型风格。可谁能想到,十六年后,当比亚迪准备在东南亚的马来西亚大干一场时,却迎面撞上了一堵名为“产业保护”的高墙。

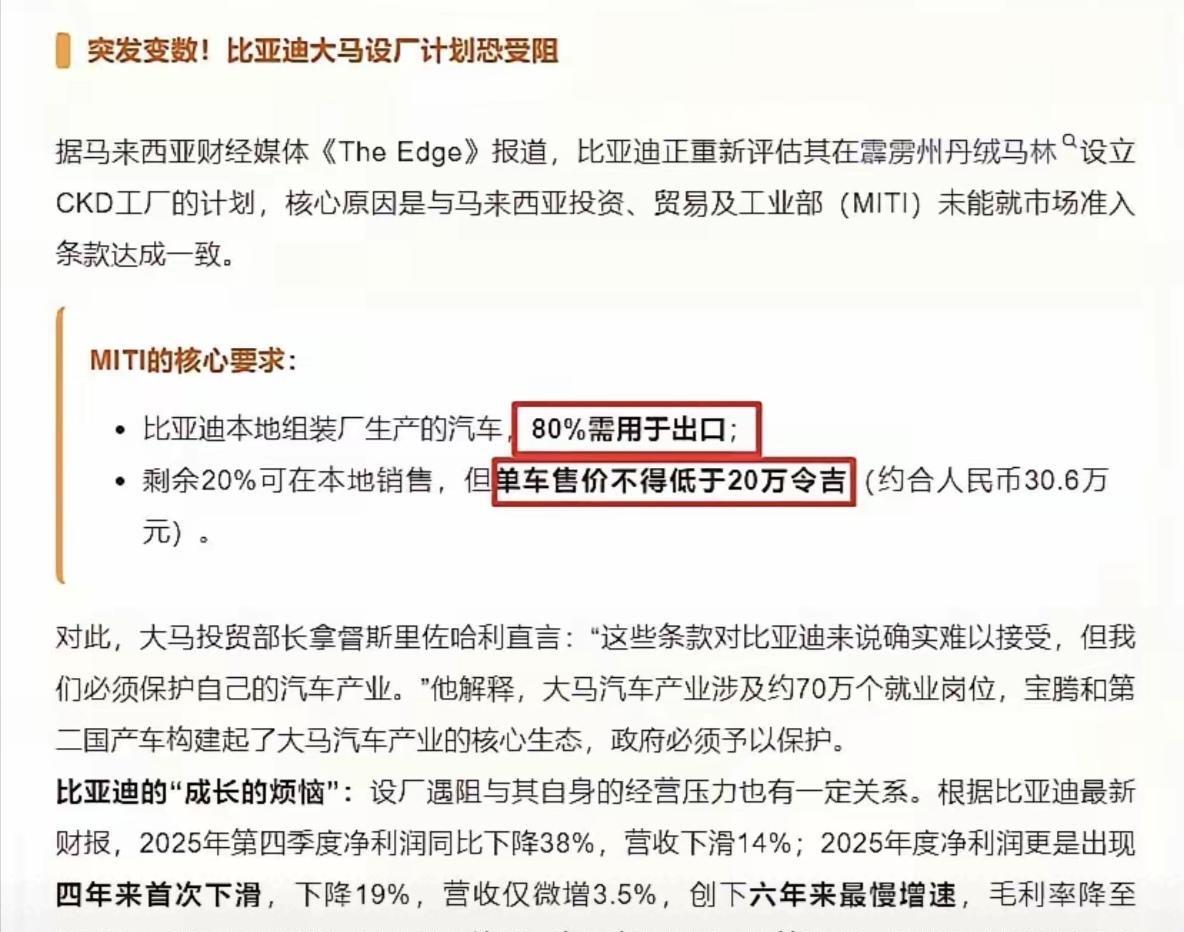

2026年3月30日,马来西亚投资、贸易及工业部部长东姑扎夫鲁亲自对外放话,给计划在当地建厂生产的比亚迪划下了两条“硬杠杠”。根据当时流传最广的说法,第一,比亚迪在马来西亚本地组装的车辆,80%必须用于出口,只能留下20%在马来西亚国内销售。第二,就是这仅有的20%内销名额,每辆车的售价还不能低于20万令吉,折合人民币大约30.6万元。消息一出,舆论哗然。很多人直接把这称为马来西亚给比亚迪开的“屈辱条约”或者“保护费”。比亚迪负责马来西亚项目的团队当时就懵了,他们翻出之前做的市场调研,数据清清楚楚:马来西亚普通家庭买车的预算,大部分都在15万令吉以内。这30.6万的底价,等于直接把那20%的内销车,摆到了绝大多数本地消费者根本够不着的位置上。

更让团队头疼的是那80%的出口要求。在马来西亚组装,然后运到别的国家去卖,这中间的海运、报关、仓储、二次销售网络搭建,成本可不是个小数目。本来想着本地化生产能降低成本、贴近市场,这下倒好,反而背上了一个沉重的出口包袱。团队连夜召开线上会议,向深圳总部汇报这个突发情况。会议室里气氛凝重,有人觉得这条件太苛刻,建议干脆放弃马来西亚,把资源集中到已经站稳脚跟的越南和泰国去。也有人主张再谈谈看,争取把出口比例降下来,或者把内销车的价格门槛调低一些。

就在外界议论纷纷,猜测比亚迪会不会“掀桌子”走人的时候,马来西亚贸工部在第二天,也就是3月31日,发布了一份详细的声明来澄清。这份声明首先强调,相关条件并非专门针对比亚迪,而是从2025年9月起,适用于所有新的汽车投资项目。更重要的是,声明对关键数据做了修正。关于出口比例,并非强制80%出口,而是批准比亚迪在马来西亚的本地年销量上限为1万辆。根据比亚迪的建厂规划,这大约只占其规划总产能的20%,言下之意,其余产量政府“鼓励”用于出口。关于售价,声明明确指出,本地组装车辆的最低上路价是10万令吉,约合15.3万人民币,而不是之前传闻的20万令吉。

即便价格门槛从30万降到了15万,对比亚迪来说,挑战依然巨大。10万令吉在马来西亚汽车市场是个什么概念?这已经进入了中型轿车和部分SUV的价格区间,远离了比亚迪在一些市场赖以起家的经济型电动车赛道。马来西亚贸工部部长佐哈里在另一份声明中说得更直白,他说马来西亚的汽车政策是“发展性”的,目的是推动国家走向先进制造业,而不是限制竞争。他进一步解释,政府需要保护由宝腾、第二国产车以及背后约70万就业岗位构成的汽车产业生态系统。换句话说,政府欢迎外资来投资建厂,但希望你带来的不是简单的组装产能,而是能帮助马来西亚汽车产业升级的高价值制造、技术转移,并且最好能把产品卖到全球去,帮马来西亚赚外汇。

这已经不是比亚迪第一次在海外遇到类似的“坎儿”。2022年进军澳大利亚市场时,他们就曾被要求缴纳一笔额外的环保保证金。为了拿到入场券,比亚迪选择主动升级旗下车辆的环保配置,花了上百万资金和一年多时间,最终满足了澳洲的标准。在南美,他们也遇到过因为当地物流效率低下导致车辆交付严重延迟的问题,后来比亚迪的解决办法是在当地租用大型仓库,提前囤积整车和配件,硬是把交付时间给抢了回来。靠着这种灵活务实、遇到问题就解决问题的劲头,比亚迪的业务才拓展到了全球119个国家和地区。但这次马来西亚的情况,似乎有些不同。它不是一个具体的技术标准或物流难题,而是一套系统性的产业政策框架。

事实上,马来西亚对中国汽车投资整体上是持开放态度的。就在比亚迪陷入舆论漩涡的同时,另一家中国车企奇瑞,在马来西亚的进展就显得顺利许多。奇瑞早在2025年6月26日就获得了马来西亚贸工部颁发的制造许可证。他们计划在雪兰莪州的柏岭英高科技汽车谷,投资建设一个占地200英亩的智能汽车工业园,总投资额预计达到22亿林吉特。这个项目在2025年2月就已经启动,预计2026年就能竣工,初期年产能规划是10万辆。为什么奇瑞能行?或许与其投资规模、技术转让的承诺,以及产品定位与马来西亚产业升级方向的契合度有关。马来西亚政府的政策看似矛盾,实则有其内在逻辑:它不是在拒绝所有外资,而是在筛选那些愿意且能够帮助其实现“国家汽车政策2020”愿景的合作伙伴。

这份“国家汽车政策2020”是理解一切的关键。它的核心目标,是让马来西亚成为区域汽车制造、工程和技术的领导者。政策白纸黑字地写明,要继续支持宝腾、第二国产车和莫迪纳斯这三家本土汽车企业。它要求汽车制造项目必须雇佣高达98%的本地员工,供应链本地化比例要达到75%,关键研发要在本国完成。换句话说,保护本土产业、提升本地附加值、培养本国技术人才,是马来西亚汽车政策的基石。任何外来者,都必须在这个框架下跳舞。

那么,被马来西亚政府如此精心保护的本地车企,到底实力如何?看看2025年的销量数据就明白了。马来西亚全年卖得最好的品牌是第二国产车,卖了将近36万辆,独占43.9%的市场份额。排名第二的就是宝腾,卖了超过15万辆。这两家本土车企加起来,吃掉了马来西亚整个汽车市场62.4%的蛋糕,地位稳如泰山。日系品牌如丰田、本田紧随其后。而中国品牌,则是增长最快的“黑马”。比亚迪的销量同比暴涨了77%,奇瑞也增长了15.9%。尽管增速惊人,但从绝对销量上看,中国品牌与本土双雄还有巨大差距。

这里不得不提一下宝腾。它不仅是马来西亚的“国宝级”汽车品牌,背后还有中国吉利汽车的身影。2017年,吉利收购了宝腾49.9%的股份,之后宝腾推出的多款畅销车型,都是基于吉利的技术平台开发的。比如基于吉利帝豪打造的宝腾S70,基于吉利缤越打造的宝腾X50。更让比亚迪感到压力的是,宝腾在2025年底推出了首款纯电动车e.MAS 7,这款车基于吉利的银河E5打造,一上市就冲上了马来西亚纯电车型销量榜的榜首。有市场传闻称,比亚迪董事长王传福在考察马来西亚市场后曾感叹,这是比亚迪唯一一个可能战胜不了吉力的市场。这个“吉力”,指的就是通过宝腾深度参与马来西亚市场的吉利。

马来西亚本土智库RHB Research指出,2025年马来西亚车市超出预期,很大程度上是由中国车企拉动的。但销量火爆的,主要是以全进口形式进入的车型。马来西亚政府现在关心的,是如何让这些火爆的销量,转化为对本国的实质性产业带动。这就是为什么他们急于推动比亚迪、奇瑞这样的企业从“卖车”转向“造车”,并且要“造高价值的车”和“为世界造车”。

对于比亚迪而言,马来西亚的工厂计划早在2024年底就已敲定,厂址选在吉隆坡周边。他们与当地高校合作开设新能源技术课程,承诺优先录用本地毕业生,还和本土物流企业规划好了运输路线。2025年8月,比亚迪正式宣布在霹雳州的KLK科技园建设全散件组装工厂,并计划在2026年投产。这个项目甚至用上了马来西亚政府为吸引投资特设的“慕亚林快速通道”,短短三个月就完成了落地。一切看起来都推进得又快又顺利,直到2026年3月的那则政策通知。

如今,比亚迪马来西亚项目的核心团队仍然留在吉隆坡,与马方相关部门进行着一轮又一轮的沟通。深圳总部已经暂停了对该工厂的进一步资金投入,同时开始同步评估其他备选方案,比如扩大在越南或泰国的现有工厂产能。团队内部也在反复测算,如果接受10万令吉的售价门槛,他们需要推出怎样的车型配置?如果必须将大部分产品出口到周边国家,哪些市场能够消化?物流成本又该如何优化?

马来西亚联昌国际银行在近期的一份研报中分析认为,马来西亚当前的汽车政策依然优先支持本土品牌,这将继续影响未来的市场竞争格局。报告特别提到,近期关于比亚迪本地组装计划可能延后的消息,反映出海外整车厂与本地政策要求之间,还需要进一步的协调。报告甚至指出,如果比亚迪的本地化进程延迟或规模缩小,那么本土车企宝腾,尤其是其与比亚迪正面竞争的e.MAS系列电动车,可能会成为相对受益者。

这场由一纸政策通知引发的风波,远远超出了一家车企在一个国家的投资困境。它像一面镜子,照出了全球电动汽车产业狂飙突进背后的另一面:当中国电动车凭借技术和成本优势快速走向世界时,目的地国家在欢迎投资、促进环保的同时,那份对本土产业空心化的深深忧虑,以及保护本国就业和技术主导权的强烈本能。马来西亚不是第一个,也绝不会是最后一个在“开放市场”和“保护产业”之间走钢丝的国家。比亚迪在马来西亚的遭遇,给所有志在出海的中国车企上了一堂生动的现实课:海外征途,光有好的产品和诚意还不够,还得读懂当地棋盘上复杂的产业政治规则。而这场博弈的最终结局,将取决于双方在谈判桌上,能为彼此的价值找到多少交汇的空间。

全部评论 (0)